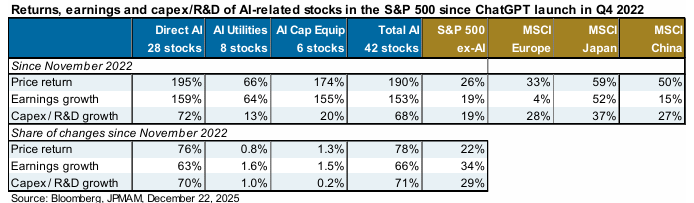

Solo 42 empresas vinculadas a la inteligencia artificial han generado entre el 65% y el 75% de todos los retornos del S&P 500 desde el lanzamiento de ChatGPT. Sin ellas, el índice americano habría perdido contra Europa, Japón e incluso China.

JP Morgan acaba de publicar su informe anual de perspectivas para 2026, titulado «Smothering Heights» — algo así como «alturas asfixiantes». Y las conclusiones son claras: el rally de la IA tiene 4 riesgos serios que casi nadie está teniendo en cuenta. Ojo, la IA es real. Pero una cosa es que la tecnología sea buena y otra muy distinta es que las valoraciones de mercado tengan sentido.

La concentración más extrema de la historia del mercado

Antes de hablar de riesgos, necesitas entender la magnitud de lo que está pasando.

Las 8 mayores empresas de inteligencia artificial — los hyperscalers (Amazon, Google, Microsoft, Meta) y los fabricantes de semiconductores (NVIDIA, TSMC, AMD, ASML) — han pasado de 3 billones a 18 billones de dólares de capitalización bursátil en pocos años. Representan ya más del 20% del MSCI World. Es decir, un quinto del mercado mundial son 8 empresas.

Esta concentración supera incluso la que hubo en el pico de las dotcom en el año 2000. Un solo tema — la IA — domina absolutamente todo: los retornos, los beneficios, la inversión y hasta el crecimiento económico de Estados Unidos, donde el gasto en tecnología de estas empresas ha representado entre el 40% y el 45% del crecimiento del PIB en los últimos trimestres.

Ahora la pregunta es: ¿es este dominio indestructible? Según JP Morgan, no necesariamente.

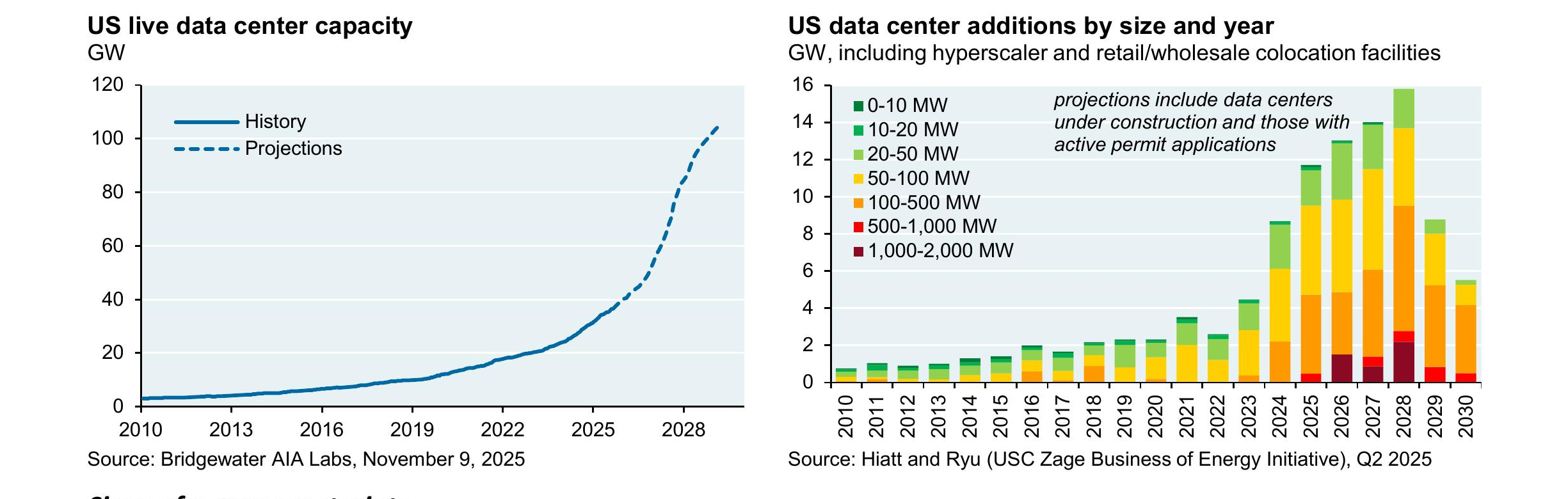

Riesgo 1: la energía no da para tanto

El primer riesgo es el más físico de todos y quizás el más difícil de resolver.

Los datacenters que entrenan y ejecutan modelos de IA ya consumen el 6% de toda la electricidad de Estados Unidos. Las proyecciones apuntan a que podrían llegar al 12-18% en 2030. El problema es que EE.UU. no ha construido capacidad eléctrica nueva significativa en décadas, y la demanda de energía de la IA está creciendo mucho más rápido que la oferta.

Construir una central eléctrica tarda entre 5 y 10 años. Las big tech lo saben y están firmando contratos directos con centrales nucleares — Microsoft incluso con Three Mile Island, famosa por su accidente nuclear de 1979. Pero la realidad es que si no hay energía suficiente, el capex en IA se frena. Y si el capex se frena, los beneficios de toda la cadena se resienten. No es un problema tecnológico: es un problema físico.

Riesgo 2: China está escalando el muro sola

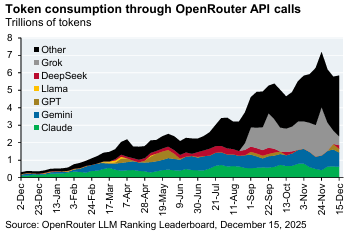

A principios de 2025, DeepSeek — una empresa china — lanzó un modelo de IA con rendimiento comparable a los mejores modelos occidentales, pero con un coste de entrenamiento de aproximadamente una décima parte.

Esto es importante porque una de las tesis principales del rally de la IA es que las empresas americanas tienen un moat enorme: chips avanzados, infraestructura, talento. Pero China está demostrando que puede competir sin depender de NVIDIA, fabricando sus propios chips a través de SMIC y Huawei. Si China consigue competir a costes mucho más bajos, el poder de fijación de precios de las empresas americanas se erosiona.

Los datos lo confirman. El consumo de tokens a través de APIs muestra cómo modelos como DeepSeek, Llama (Meta) y otros open-source están ganando cuota de mercado de forma explosiva. El riesgo de commoditización es real: si la IA se convierte en un commodity — como pasó con internet — la infraestructura seguirá siendo cara, pero el producto final se abaratará. Y eso no es necesariamente bueno para las valoraciones actuales.

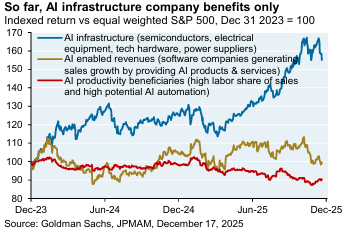

Riesgo 3: nadie está usando la IA para ganar dinero (todavía)

Este es quizás el riesgo más incómodo. Según el Census Bureau de Estados Unidos, solo el 4.8% de las empresas americanas reportan estar usando inteligencia artificial de forma efectiva. Y los datos de mercado son aún más reveladores: solo las empresas de infraestructura de IA — semiconductores, hardware, proveedores de energía — están generando retornos extra en bolsa. Las empresas que supuestamente se van a beneficiar por menores costes laborales o mejores productos van completamente planas.

Hay un gap brutal entre los 1.3 billones de dólares invertidos en IA y la adopción real. De momento, los únicos que ganan son los que venden las palas.

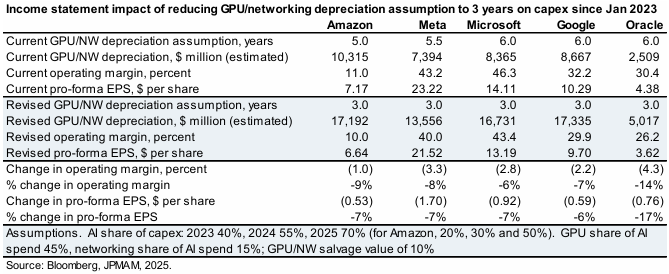

Y hay un dato técnico que refuerza este punto. Los hyperscalers han ido alargando la vida útil contable de sus GPUs de 3 años a 5 o 6 años. Eso reduce la depreciación anual, lo que infla artificialmente los márgenes y los beneficios reportados. Si volvieran a depreciar en 3 años, el impacto sería de entre un -6% y un -8% en los beneficios por acción. En el caso de Oracle, un -17%.

Es decir, parte de los beneficios que estamos viendo son un efecto contable, no un retorno real de la inversión en IA.

Riesgo 4: populismo, aranceles y el factor Taiwan

El cuarto riesgo es el que menos gente ve venir. Los aranceles pueden encarecer significativamente los chips y el hardware necesario para la IA — y esto ya está pasando.

Pero hay algo más profundo. JP Morgan dedica una sección entera de su informe a la historia del populismo, y la conclusión es clara: cada vez que ha habido una concentración extrema de poder económico — ferrocarriles en el siglo XIX, petróleo a principios del XX, bancos antes de 2008, big tech ahora — ha llegado una reacción política en forma de regulación.

Y dentro de lo geopolítico, hay un elefante en la habitación: Taiwan. TSMC fabrica la gran mayoría de los chips avanzados de IA del mundo. Es un solo punto de fallo para 18 billones de dólares de capitalización bursátil. Cualquier conflicto en el Estrecho de Taiwan significaría un parón inmediato en toda la cadena de suministro de IA. Se están construyendo fábricas nuevas en Arizona, pero tardarán años en estar operativas.

El contexto histórico: las concentraciones siempre se corrigen

Vale la pena recordar que esto ya ha pasado antes. En los años 70, los Nifty Fifty — las 50 acciones que «nunca bajaban» — cayeron un 50-70%. En 1989, Japón representaba el 44% del mercado mundial y tardó 35 años en recuperar máximos. En el año 2000, Cisco era la empresa más valiosa del mundo y tardó 25 años en volver a su precio.

Nadie sabe cuándo va a pasar. Pero la historia dice una cosa con bastante claridad: las concentraciones extremas siempre se corrigen.

Qué puedes hacer para proteger tu cartera

Que quede claro: la IA es real y va a transformar muchos sectores. Esto no va de vender todo mañana. Pero sí va de no poner todos los huevos en la misma cesta. Las mejores tecnologías de la historia — ferrocarriles, radio, internet — transformaron el mundo, pero también generaron las mayores burbujas.

Cuatro cosas prácticas que puedes hacer:

- Revisa cuánto tienes en EE.UU. Si tienes un fondo que replica el MSCI World, ya tienes un 70% en US, y la mayor parte en tech.

- Diversifica geográficamente. Europa, mercados emergentes y Japón llevan meses haciéndolo mejor en muchos segmentos.

- Diversifica por factores. No solo growth — también value y quality.

- No intentes predecir el timing. La concentración puede durar más de lo que piensas. Simplemente, no estés all-in en un solo tema.

Si quieres aprender a montar una cartera diversificada paso a paso, echa un vistazo a lo que hacemos en BolsaAcademy. Formación práctica para inversores que quieren ir más allá del «compra un ETF y olvídate».