Cuando el VIX se dispara, todo el mundo entra en pánico. Las noticias hablan de crash, de vender todo, de que el mundo se acaba. Pero, ¿qué dicen los datos? ¿Qué ha hecho realmente el S&P 500 después de cada pico de VIX alto en bolsa durante los últimos 35 años?

He analizado 9.108 sesiones de mercado desde 1990 hasta 2025. He probado cuatro estrategias distintas basadas en niveles del VIX. Y el resultado principal es que ninguna estrategia simple bate al Buy & Hold. Ninguna.

Pero hay un hallazgo que sí es potente, y funciona el 90% de las veces. Te lo explico con todos los datos a continuación.

Si quieres entender primero qué es el VIX y cómo funciona, empieza por este artículo: qué es el VIX. Aquí damos por sentado que ya lo conoces y vamos directamente al análisis de datos.

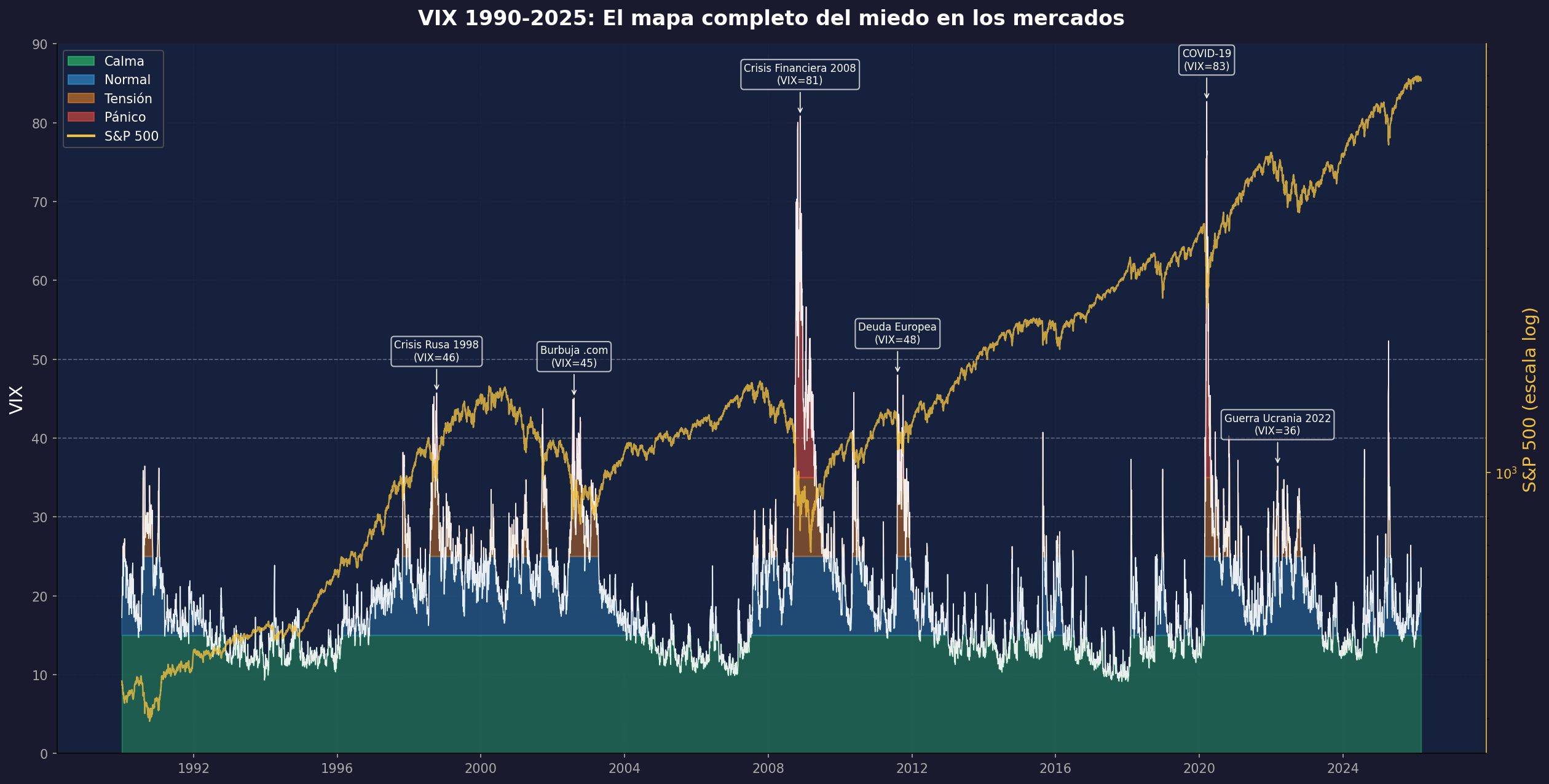

Los 4 Regímenes del VIX: Cuánto Tiempo Pasa el Mercado en Cada Uno

Para analizar el comportamiento del VIX durante 35 años, lo he dividido en cuatro regímenes:

- Calma (VIX < 15): El mercado está tranquilo. Ocurre el 32% del tiempo.

- Normal (VIX 15-25): El funcionamiento habitual. Ocurre el 50% del tiempo.

- Tensión (VIX 25-35): Algo preocupa al mercado. Ocurre el 14% del tiempo.

- Pánico (VIX > 35): Crisis, crash, miedo extremo. Ocurre solo el 4% del tiempo.

El 82% del tiempo el mercado está en calma o en modo normal. El pánico real —ese que aparece en los titulares de todos los medios— ocurre solo 4 días de cada 100.

En el gráfico puedes ver los 35 años completos. Cada régimen está coloreado: verde (calma), azul (normal), naranja (tensión) y rojo (pánico). La línea superior es el S&P 500 en escala logarítmica.

Los picos rojos coinciden con las crisis conocidas: la crisis rusa de 1998, el estallido de las puntocom en 2001, la Gran Crisis Financiera de 2008 y el crash del COVID en 2020. Lo que llama la atención es lo que hace el S&P después de cada pico: siempre acaba subiendo.

¿Cuánto Renta el S&P 500 en Cada Régimen de VIX?

Esta es la primera sorpresa del estudio. Si calculas el retorno del S&P 500 al día siguiente según el régimen del VIX en el que estás, el resultado rompe la intuición:

- Calma (VIX < 15): retorno anualizado del +7,8%, Sharpe 0,86

- Normal (VIX 15-25): retorno anualizado del +6,5%

- Tensión (VIX 25-35): retorno anualizado del +11,1%

- Pánico (VIX > 35): retorno anualizado del +64,7%, Sharpe 1,30

Sí, has leído bien. El régimen de pánico tiene el mayor retorno anualizado de los cuatro. Lo que pasa es que en los días de VIX extremo, el mercado cae con violencia —y al día siguiente suele producirse un fuerte rebote. Eso dispara el retorno diario. Pero esto no significa que debas invertir solo cuando hay pánico, como verás en el siguiente apartado.

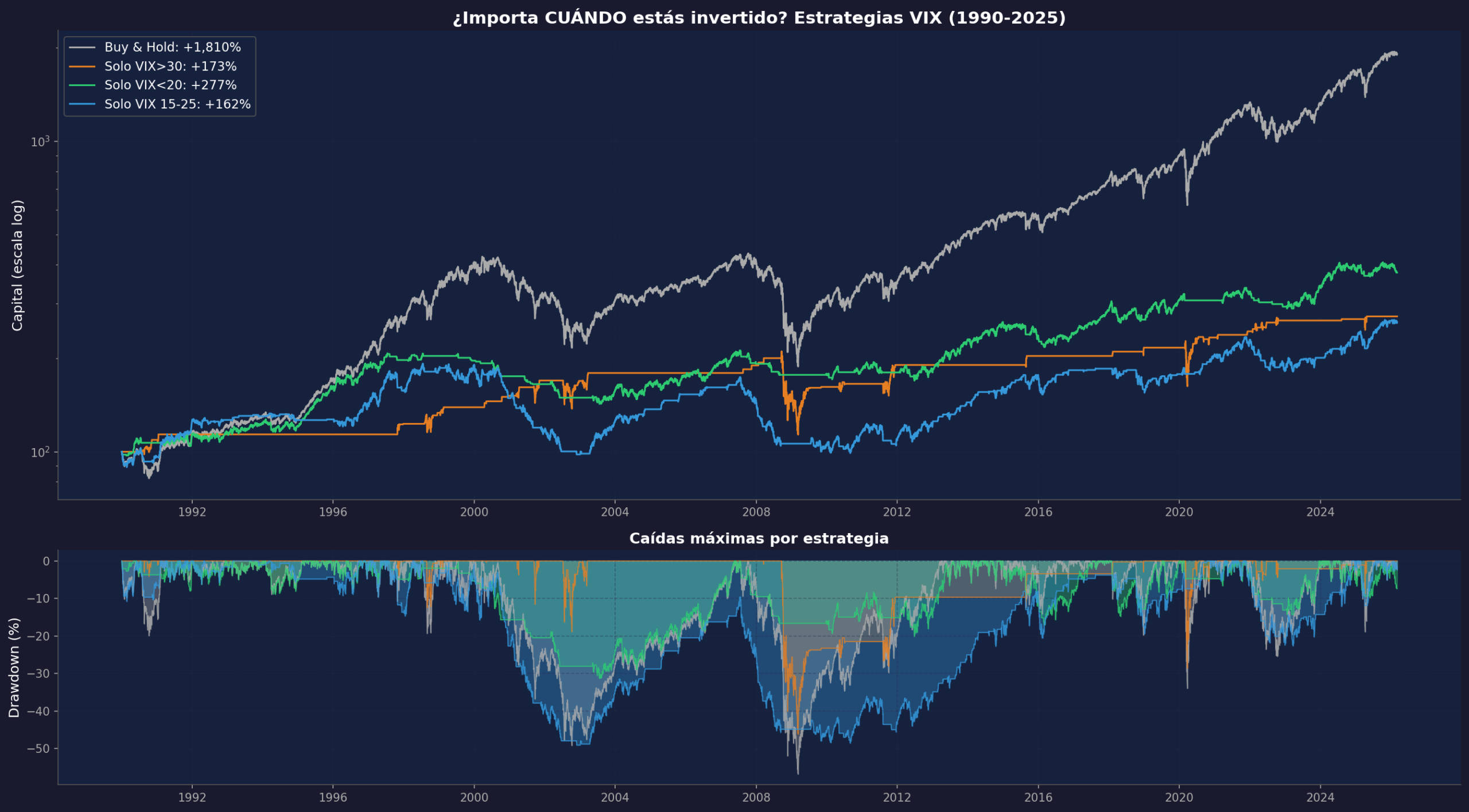

Ninguna Estrategia de VIX Alto Bate al Buy & Hold

Esta es la conclusión central del estudio, y es importante porque va en contra de lo que se suele decir.

He simulado cuatro estrategias: estar solo en el mercado cuando el VIX está por debajo de 20, solo cuando está por encima de 30, solo en el rango 15-25, y siempre invertido (Buy & Hold). Aquí están los resultados sobre 100€ invertidos en 1990:

| Estrategia | Ret. Total | Ret. Anual | Sharpe | Max Drawdown | % Tiempo invertido |

|---|---|---|---|---|---|

| Buy & Hold | +1.810% | +8,5% | 0,47 | -56,8% | 100% |

| Solo VIX < 20 | +278% | +3,7% | 0,33 | -31,3% | 63% |

| Solo VIX > 30 | +173% | +2,8% | 0,07 | -46,1% | 8% |

| Solo VIX 15-25 | +162% | +2,7% | 0,18 | -49,0% | 50% |

El Buy & Hold gana. Convierte 100€ en 1.810€ en 35 años. La mejor estrategia de VIX, invertir solo con VIX por debajo de 20, llega a 278€. Casi siete veces menos.

¿Por qué? Porque cada vez que sales del mercado esperando que el VIX baje, te pierdes subidas. El coste de oportunidad de no estar invertido es mayor que el beneficio de evitar caídas puntuales. No hay atajo con el VIX.

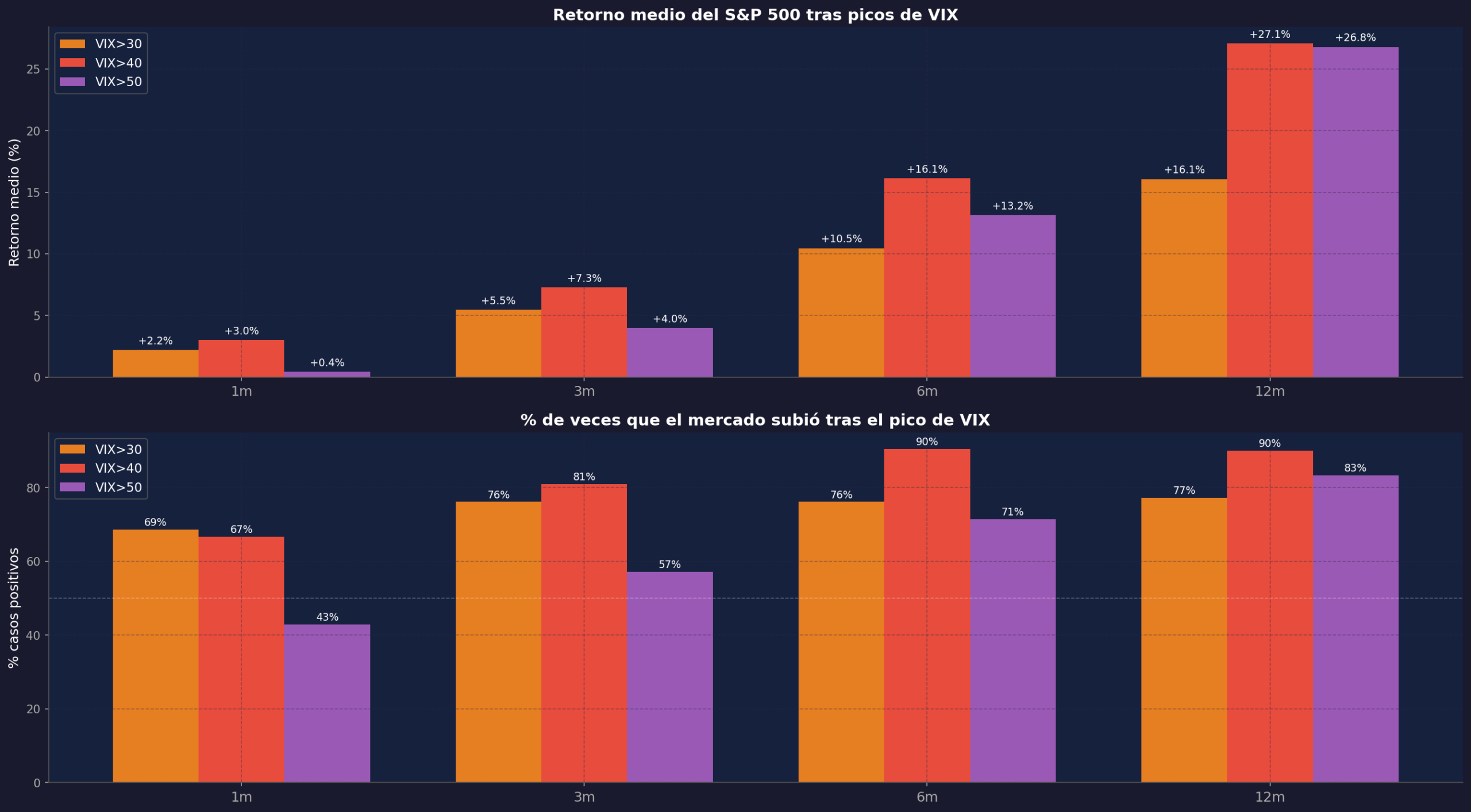

Lo que Sí Funciona: Los Picos Extremos del VIX

Aquí es donde el análisis se pone interesante. En lugar de usar el nivel diario del VIX como filtro de entrada y salida, ¿qué pasa si miramos solo los picos extremos? Esos eventos que ocurren unas pocas veces por década.

He identificado cada vez que el VIX cruzó los umbrales de 30, 40 y 50, con un cooldown de 30 días entre eventos para no contar el mismo episodio dos veces:

- VIX > 30: 67 eventos en 35 años

- VIX > 40: 21 eventos

- VIX > 50: 7 eventos

Para cada evento, mido qué hizo el S&P 500 a 1, 3, 6 y 12 meses después.

Los datos son claros:

- Tras un pico de VIX > 30: el S&P sube de media un +16% a 12 meses, positivo el 77% de las veces

- Tras un pico de VIX > 40: el S&P sube de media un +27% a 12 meses, positivo el 90% de las veces

Nueve de cada diez veces. Cuando todo el mundo está vendiendo, cuando las noticias son catastrofistas, cuando tienes miedo real de perderlo todo… los datos dicen que a 12 meses el mercado estaba un 27% más arriba.

Esto es muy diferente a intentar hacer timing diario con el VIX. Aquí hablamos de esos eventos raros, de los picos que pasan pocas veces por década, y de usarlos no como sistema de salida sino como señal para mantener o añadir posición.

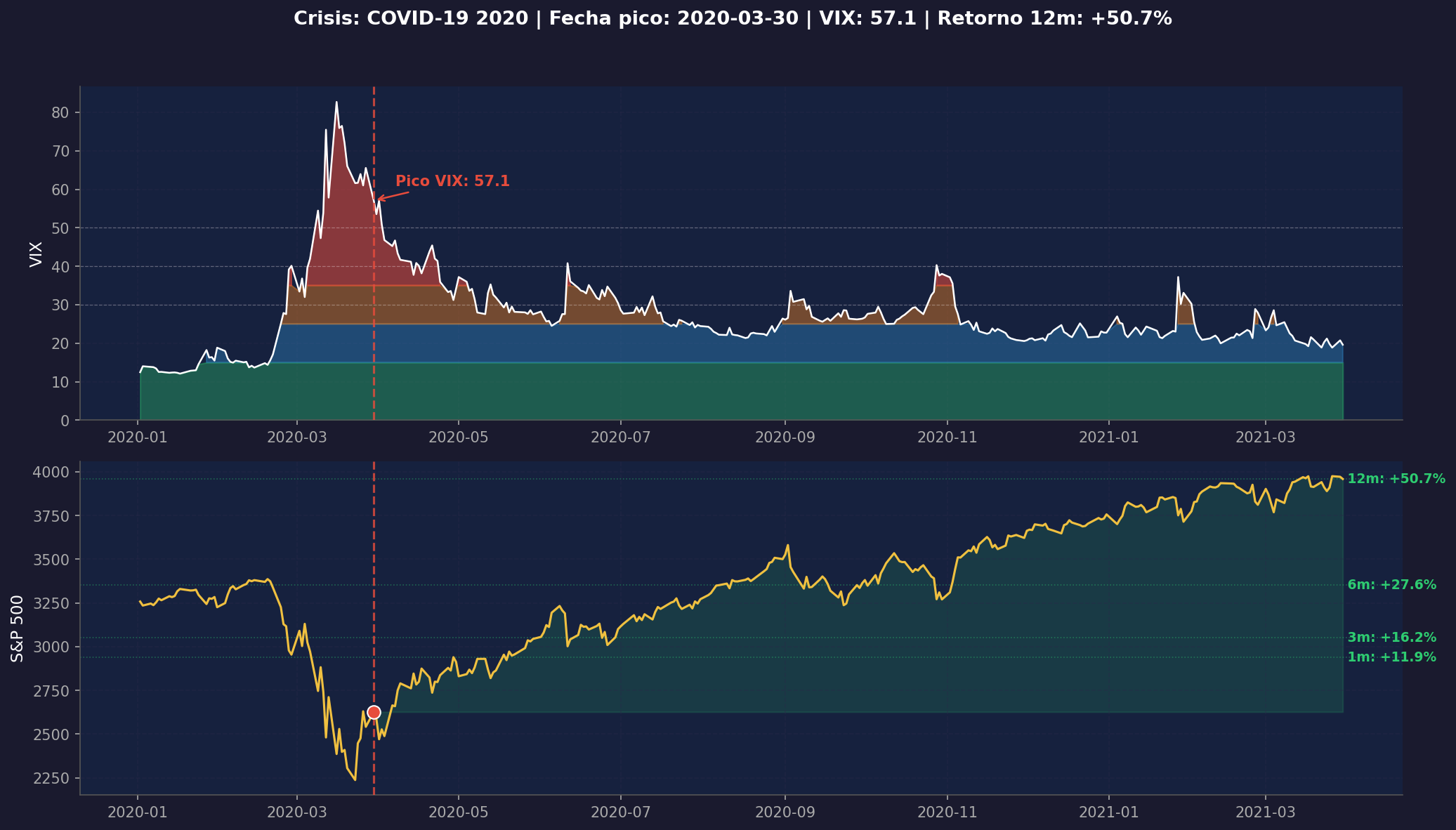

El COVID de 2020: El Ejemplo Más Claro

El crash del COVID en marzo de 2020 fue el episodio de VIX más extremo junto con la crisis de 2008. El VIX llegó a 82,7 el 16 de marzo.

¿Qué hizo el S&P 500 en los 12 meses siguientes? Subió un 66,1%.

El que compró en ese momento de pánico máximo, cuando todos los titulares hablaban de colapso económico, ganó un 66% en un año.

Y no es un caso aislado. Los cinco días con el VIX más alto de la historia:

| Fecha | VIX | Evento | Retorno 12m |

|---|---|---|---|

| 16-mar-2020 | 82,7 | COVID-19 | +66,1% |

| 20-nov-2008 | 80,9 | Crisis Financiera | +45,0% |

| 27-oct-2008 | 80,1 | Crisis Financiera | +25,3% |

| 24-oct-2008 | 79,1 | Crisis Financiera | +21,7% |

| 18-mar-2020 | 76,4 | COVID-19 | +63,3% |

Todos los peores días de la historia del VIX dieron retornos positivos a 12 meses. Entre +21% y +66%.

La Excepción Que Debes Conocer: 2001-2002

El 90% no es el 100%. En el período 2001-2002, con el estallido de la burbuja puntocom y el impacto del 11-S, el VIX superó 40 en varios momentos. Y si compraste en esos picos, el retorno a 12 meses fue negativo en varios casos, hasta un -16% en alguno.

¿Por qué falló el patrón? Porque estabas en mitad de un mercado bajista estructural, con valoraciones extremas tras años de burbuja. El VIX alto era una señal de pánico, sí. Pero era pánico con fundamento. El mercado tardó más de dos años en recuperarse.

La lección: el contexto importa. Los datos estadísticos son promedios históricos con dispersión real. El 90% de las veces funciona. El 10% restante existe, y puede tocarte.

Lo Que Este Estudio No Dice

Es importante ser honesto sobre las limitaciones:

- Son medias históricas. Señal a señal hay dispersión enorme.

- No te dice el timing exacto: el VIX puede ir de 40 a 80 antes de bajar.

- No incluye costes de transacción ni impuestos.

- El drawdown intermedio puede ser brutal (aguantar un VIX que sube de 40 a 80 antes de recuperarse no es psicológicamente fácil).

- No es un sistema de trading completo: falta position sizing, gestión de riesgo, stops.

El VIX no es una herramienta de timing diario. Es un indicador de sentimiento que, en sus extremos históricos, ha predicho retornos futuros superiores. Pero para aprovecharlo necesitas un plan más elaborado que una regla simple.

Si te interesa ver más estudios cuantitativos como este, también tienes el análisis de divergencias RSI con 610.000 señales en 76 años de datos.

Qué Hacer Cuando el VIX Está Alto

El dato del estudio no es el sistema. El sistema eres tú y las reglas que defines antes de que llegue la crisis.

El 90% de los inversores no tiene un protocolo para cuando el VIX supera 40. Actúan por impulso: venden por miedo o compran de golpe sin plan. El resultado suele ser comprar caro y vender barato, exactamente al revés de lo que la estadística indica.

Lo que funciona es tener definido de antemano qué vas a hacer cuando el VIX llegue a 30, a 40, a 50. Cuánto vas a invertir, en qué, y con qué horizonte temporal. Un protocolo, no una corazonada.

Eso es exactamente lo que trabajamos en TurboBolsa: un sistema de inversión con reglas claras que elimina las decisiones emocionales y te permite actuar de forma consistente independientemente del nivel de ruido del mercado.

Resumen: Lo Que Dicen 35 Años de VIX

- El VIX está por debajo de 25 el 82% del tiempo.

- Ninguna estrategia simple basada en niveles del VIX bate al Buy & Hold.

- Pero los picos extremos (VIX > 40) predicen retornos del +27% a 12 meses, positivos el 90% de las veces.

- La excepción clara fue 2001-2002: mercado bajista estructural donde el patrón falló.

- El VIX no es para timing diario. Es para tener un plan cuando lleguen los momentos extremos.

El mercado premia la paciencia y castiga el pánico. Los datos llevan 35 años diciéndolo.