Las divergencias del RSI son una de las señales más populares del análisis técnico. Aparecen en libros, en cursos, en foros. Todo el mundo las conoce, todo el mundo las usa. Pero nadie te dice si realmente funcionan.

Hoy te lo cuento con datos reales: hemos analizado 610.000 divergencias RSI en las empresas del S&P 500, usando 76 años de historia, desde 1950 hasta hoy. Todas las empresas: las que siguen cotizando y las que ya no existen. Y los resultados son sorprendentes: hay una parte que sí funciona, y otra que muchos traders usan al revés.

Qué son las divergencias RSI y por qué importan

El RSI (Relative Strength Index) es un oscilador entre 0 y 100 que mide la fuerza de los movimientos de precio. Cuando supera 70 se considera sobrecompra; cuando baja de 30, sobreventa. Pero lo que hoy nos interesa no es el nivel del RSI en sí, sino lo que pasa cuando el precio y el RSI van en direcciones distintas.

Una divergencia alcista ocurre cuando el precio marca un mínimo más bajo, pero el RSI en ese mismo punto marca un mínimo más alto. El precio baja, pero el RSI no baja igual de fuerte. La idea es que el momentum bajista se está agotando y el precio podría girarse al alza.

Una divergencia bajista es lo contrario: el precio hace un máximo más alto, pero el RSI no acompaña. El impulso comprador se debilita. Señal, en teoría, de que el precio va a girarse a la baja.

Eso es la teoría. Y la teoría suena muy bien. Pero la pregunta que nadie responde con datos es: ¿tienen ventaja estadística real?

Cómo hemos diseñado el estudio: sin trampa

La metodología lo es todo cuando haces un backtest. Hay dos problemas que destruyen la mayoría de estudios de este tipo.

El primero es el survivorship bias (sesgo de supervivencia): si solo analizas las empresas que están en el S&P 500 hoy, estás analizando las ganadoras. Las que quebraron, las que fueron absorbidas, las que se hundieron, no están. Y eso infla artificialmente los resultados.

Nosotros hemos usado el universo completo: 1.885 empresas entre las que han estado en el S&P 500 en algún momento desde 1950, incluidas las deslistadas. 610.928 divergencias detectadas. Sin trampa.

El segundo problema es el lookahead bias: confirmar la señal usando información del futuro. Aquí, cada divergencia se confirma solo cuando el pivote está completamente formado. La entrada se ejecuta en el cierre de la última vela de confirmación. Nada de mirar hacia el futuro.

Y el tercer punto: no testamos una sola configuración sino cuatro combinaciones de parámetros (Pivot 5/10 × RSI 9/14) para comprobar que los resultados son robustos, no un accidente de configuración.

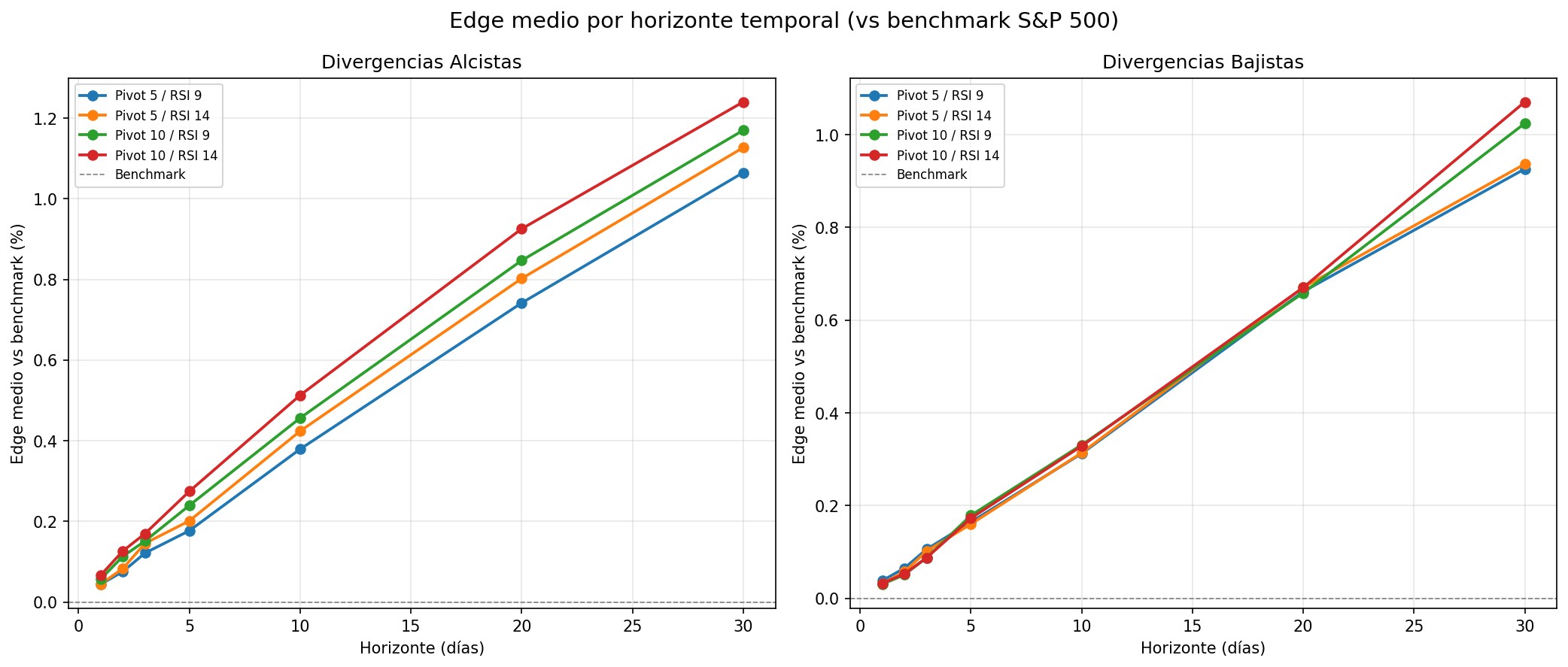

Divergencias alcistas RSI: el veredicto

Las divergencias alcistas sí tienen edge estadístico. Y es consistente en las cuatro configuraciones testadas.

La mejor configuración —pivote de 10 velas con RSI de período 14— da un return medio de casi el 1% en 10 días de trading. El S&P 500 en esas mismas fechas hizo un 0,40%. La diferencia, el edge, es de 0,51 puntos porcentuales.

El hit rate es del 53,7%. Entrando al azar, el hit rate sería aproximadamente el 50%. Estar en el 53-54% en una muestra de 40.000 señales no es ruido estadístico. Es una ventaja real, pequeña pero consistente.

Y hay algo más importante: el edge no se evapora con el tiempo, crece.

A 1 día el edge es casi nulo —demasiado ruido—. A 10 días es del +0,5%. A 30 días supera el +1,2%. Las divergencias alcistas no son señales de scalping. Son señales de swing trading: mantener posición durante semanas, no horas.

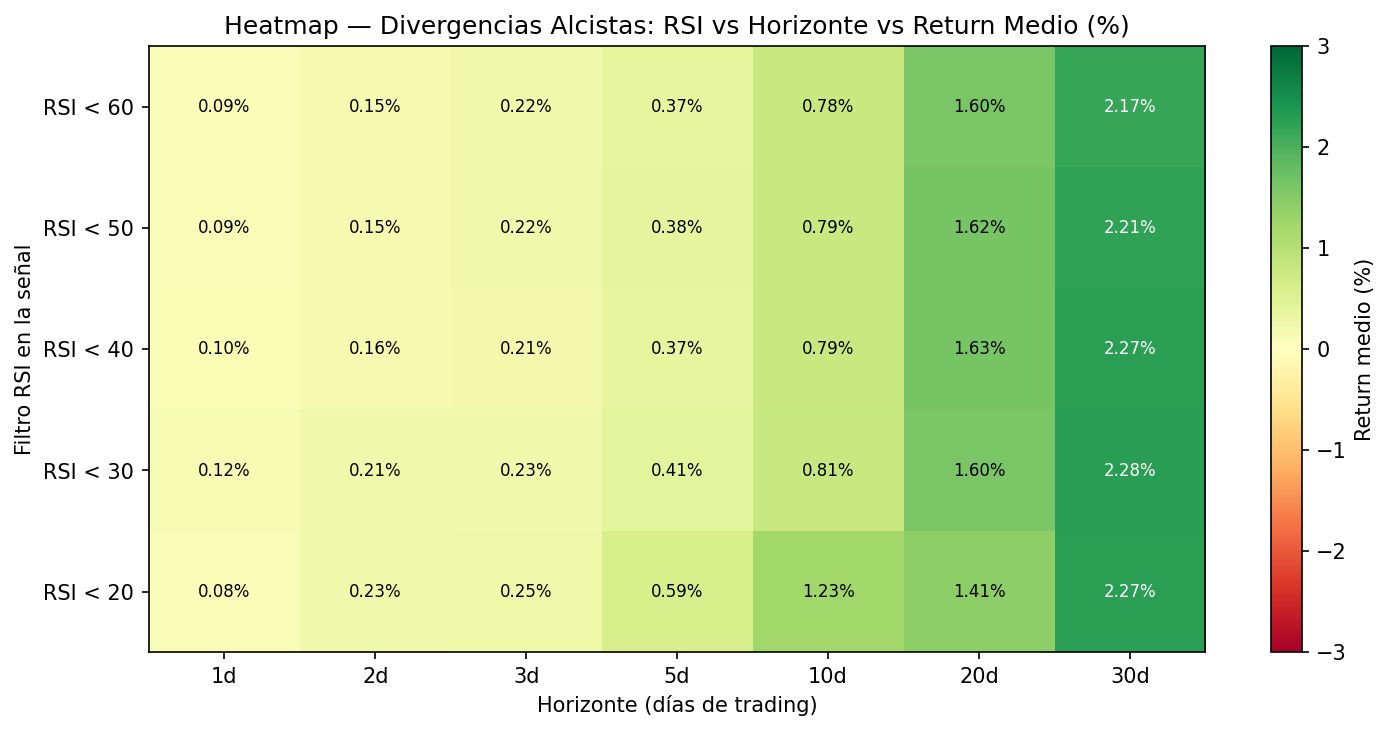

¿Importa el nivel del RSI al detectar la divergencia?

Muchos traders filtran las divergencias alcistas exigiendo que el RSI esté en zona de sobreventa (por debajo de 30 o incluso de 20). La lógica es que cuanto más extremo el RSI, más fiable la señal.

Los datos dicen que el edge es algo mejor con RSI muy bajo, pero la diferencia no es dramática. El edge existe en todos los niveles de RSI, incluso por debajo de 60. Si filtras muy agresivo por nivel de RSI, te estás perdiendo señales válidas sin ganarte mucho edge a cambio.

Divergencias bajistas RSI: la sorpresa

Y aquí viene la parte que nadie espera. Las divergencias bajistas no funcionan. Y no solo no funcionan: apuntan en la dirección contraria a la esperada.

El hit rate es del 45,1% a 10 días. Recuerda: 50% es azar puro. Estar en el 45% significa que la señal acierta menos que entrar sin ningún criterio. Y además, el return medio es positivo: de media, el precio sube después de una divergencia bajista.

Y lo más importante: esto empeora con el tiempo. A 30 días, el hit rate baja al 42,4%. Cuanto más esperas después de una divergencia bajista, más probabilidades tienes de que el precio haya subido. La señal no solo no funciona, funciona al revés.

¿Por qué? Porque una divergencia bajista, por definición, ocurre cuando el precio está marcando máximos más altos —es decir, en una tendencia alcista fuerte. El RSI bajando en ese contexto simplemente significa que el ritmo de subida se modera. Y una subida más moderada suele ser más sostenible. En bolsa, la tendencia tiene inercia.

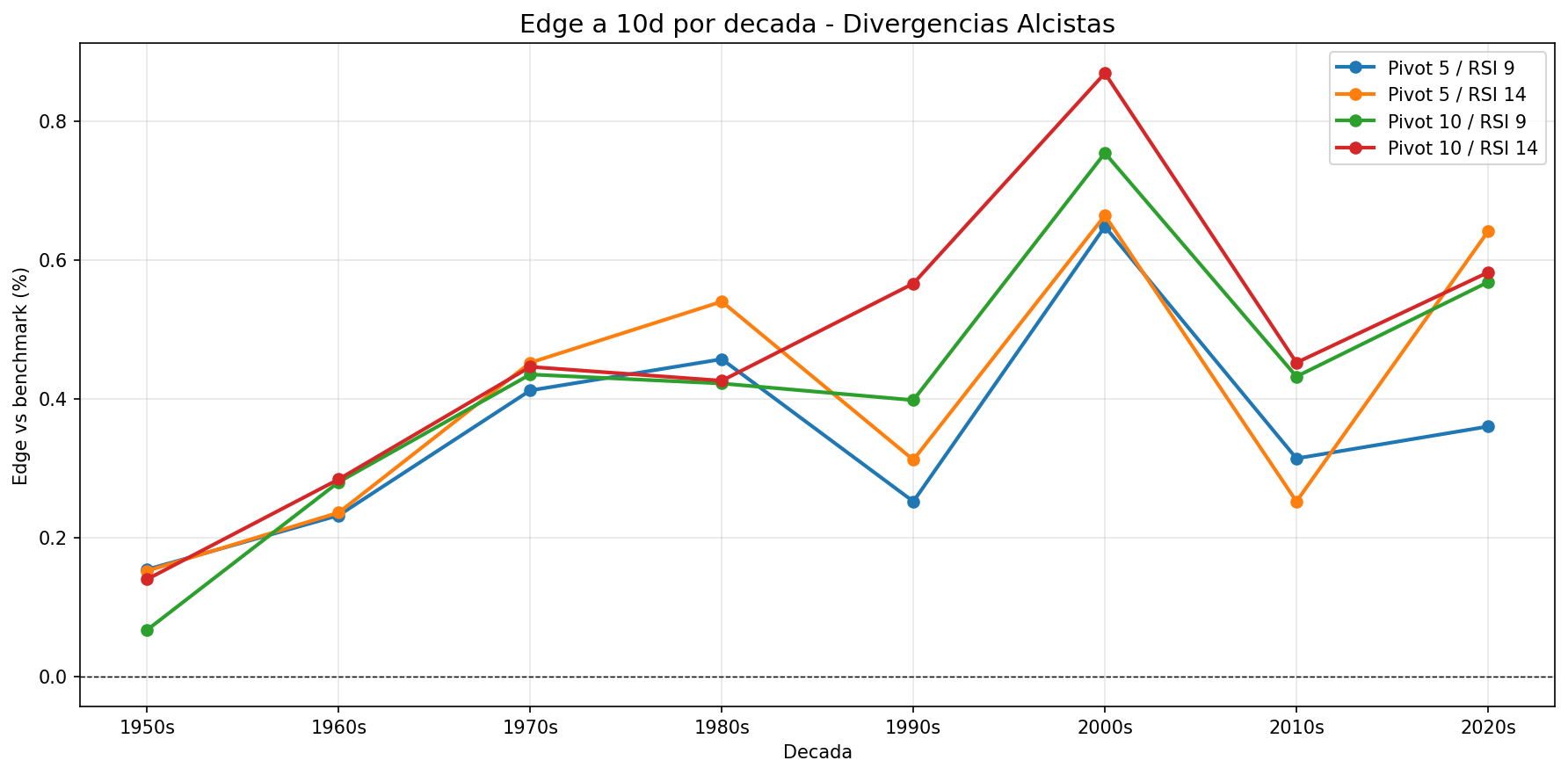

¿El edge de las divergencias alcistas dura en el tiempo?

Una de las preguntas más importantes cuando encuentras un edge es: ¿funciona hoy o solo funcionaba antes?

Las divergencias alcistas tienen edge positivo en todas las décadas desde los años 50. No ha habido una sola década en la que la señal haya fallado. El pico fue en los años 2000 —mucha volatilidad, muchas oportunidades—. Y en los años 2020 el edge es de +0,58% con un hit rate del 57%. Sigue funcionando ahora mismo.

Las bajistas, en cambio, muestran edge cercano a cero en los 2010s y negativo en los 2020s. Se están muriendo.

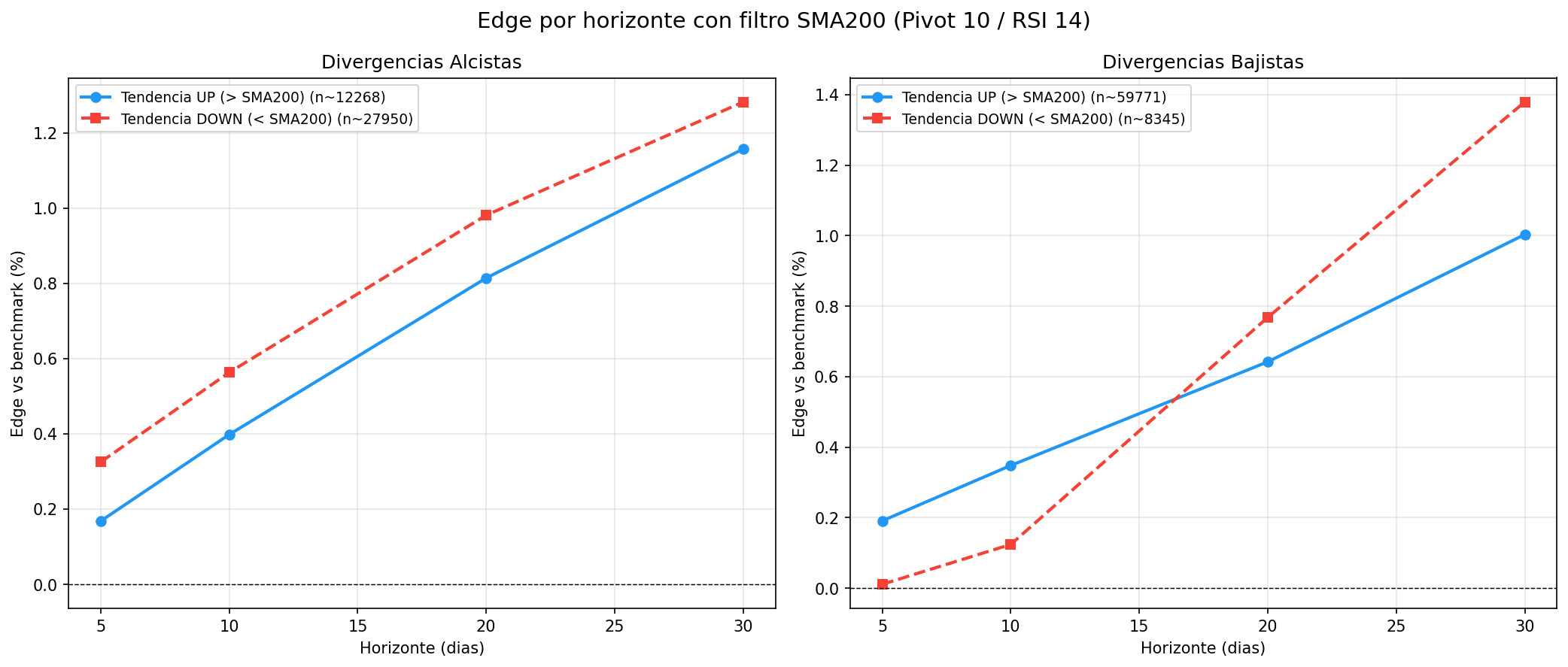

El filtro SMA200: el resultado contraintuitivo

La SMA de 200 períodos es el indicador de tendencia más usado del mundo. Precio por encima = tendencia alcista. Precio por debajo = tendencia bajista. La intuición de muchos traders es: «filtra las divergencias alcistas solo cuando el precio está por encima de la SMA200, así confirmas que compras en tendencia.»

Los datos dicen lo contrario. Las divergencias alcistas funcionan mejor cuando el precio está POR DEBAJO de la SMA200, es decir, cuando el activo está en tendencia bajista. El edge es 0,56% frente a 0,40% con precio por encima.

¿Por qué? Porque la divergencia alcista en tendencia bajista está identificando el posible giro de esa tendencia. Hay más información, más movimiento por capturar. Cuando ya estás en tendencia alcista, la divergencia es solo un mini-dip y el movimiento posterior es menor.

Lo que este estudio NO dice

El edge medio es de 0,5% por señal a 10 días. Eso es la media de 40.000 señales. Señal a señal hay una dispersión enorme: habrá señales que den un 15% en 10 días y habrá señales que den un -10%. El edge estadístico no garantiza que la siguiente señal vaya a funcionar.

El estudio no incluye comisiones. Si operas con cuenta pequeña y pagas mucha comisión por operación, el edge puede desaparecer. Y tampoco es un sistema completo: no tiene stop loss, no tiene gestión de posición, no dice cuándo salir.

Lo que sí dice es: si vas a mirar señales de entrada, las divergencias alcistas te ponen estadísticamente en mejor posición que entrar sin criterio. Eso es todo. El resto del sistema lo tienes que construir tú.

Conclusión: las alcistas sí, las bajistas no

La pregunta era sencilla: ¿las divergencias RSI funcionan de verdad? La respuesta, con 610.000 señales y 76 años de datos, es clara.

Divergencias alcistas: edge real, persistente en todas las décadas desde 1950. Mejor configuración: Pivot 10 / RSI 14. Mejor contexto: precio debajo de la SMA200. Y el edge crece con el horizonte —son señales para swing, no para scalping.

Divergencias bajistas: no funcionan como señal de venta. De hecho, van en la dirección contraria. Si las usas para ponerte corto o para salir de posiciones largas, los datos dicen que posiblemente estás haciendo exactamente lo que no deberías.

Si quieres aplicar este estudio directamente en ProRealTime, tengo disponibles mis screeners e indicadores de divergencias RSI en el marketplace de ProRealCode. Configurados con exactamente los mismos parámetros testados: Pivot 5 o 10, RSI 9 o 14. Sin tener que programar nada.