Si en los últimos 76 años hubieras salido del mercado y te hubieras perdido solo los 10 mejores días de bolsa, tu rentabilidad anualizada habría pasado del 8,2% al 7,1%. Parece poco. Pero compuesto a lo largo de décadas, esa diferencia representa cientos de miles de euros en capital final.

Ahora viene la pregunta que escucho constantemente: si comprar en caídas de bolsa funciona, ¿no sería mejor acumular dinero y solo invertir cuando el mercado baje? ¿Es mejor hacer aportaciones periódicas siempre o esperar el momento perfecto?

Lo hemos calculado con datos reales del S&P 500 desde 1950. Y hay un número concreto que cierra el debate.

El coste real de intentar esquivar las caídas de bolsa

El razonamiento del inversor que intenta hacer market timing parece lógico a primera vista: salirse cuando se ve peligro y volver a entrar cuando la tormenta se calme. Así se esquivan las caídas y se capturan las subidas. Perfecto en teoría.

Los datos lo destrozan.

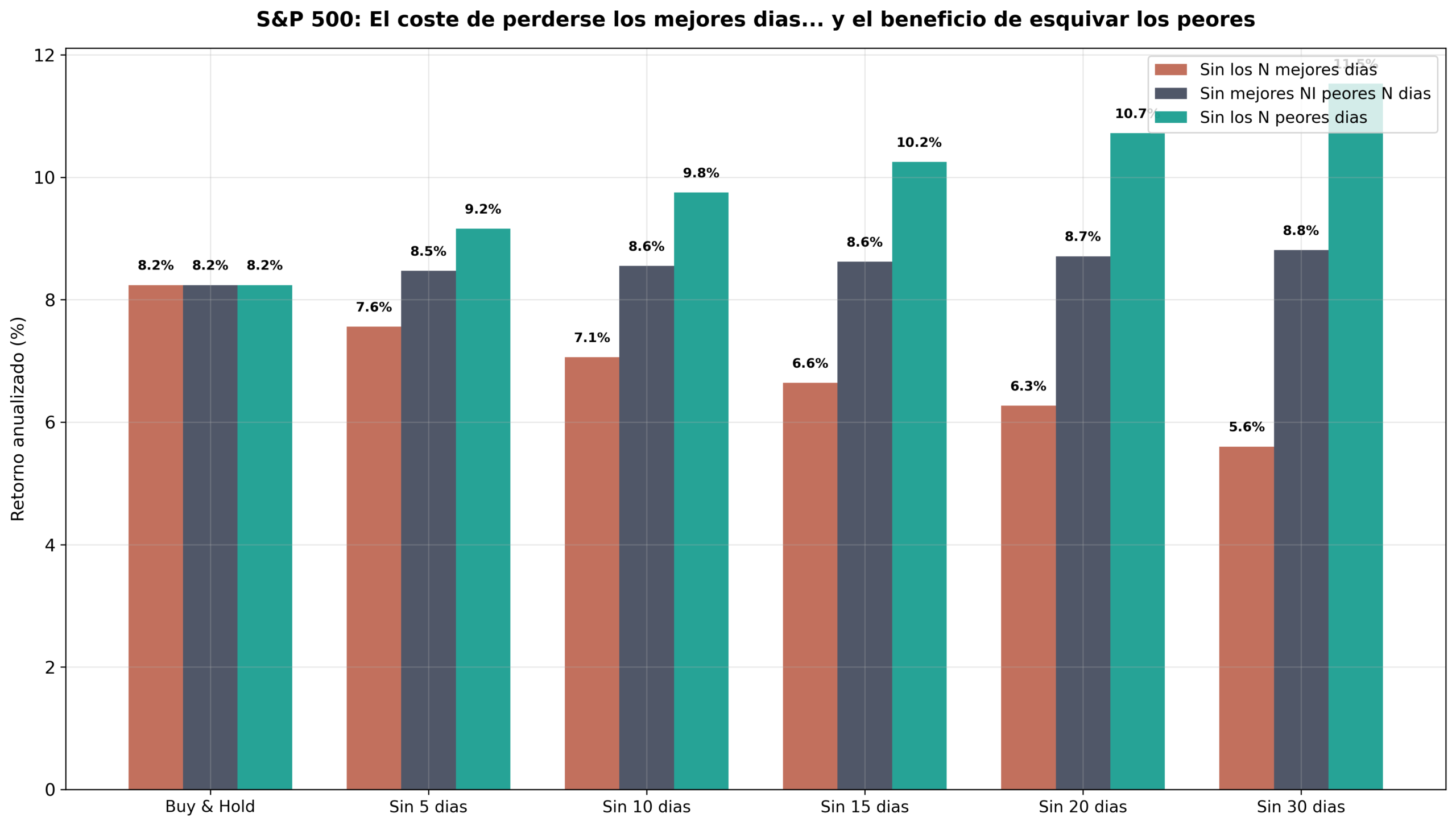

Hemos analizado qué ocurre en el S&P 500 entre 1950 y 2025 cuando te pierdes los mejores días:

| Escenario | Rentabilidad anualizada |

|---|---|

| Buy & hold sin tocar nada | 8,2% |

| Sin los 10 mejores días | 7,1% |

| Sin los 20 mejores días | 6,2% |

| Sin los 30 mejores días | 5,6% |

La diferencia entre 8,2% y 5,6% compuesta a 30 años es enorme. Pero lo más importante no es el número: es por qué ocurre.

De los 20 mejores días del mercado en esos 76 años, 19 ocurrieron durante mercados bajistas. Y de los 20 peores días, 17 también ocurrieron durante mercados bajistas. Los mejores y los peores días van juntos. No puedes esquivar unos sin perderte los otros.

Cuando intentas salirte «para no perder» y volver a entrar «cuando se calme», siempre llegas tarde a la recuperación. Y son exactamente esos primeros días de rebote los que concentran la mayor parte de la rentabilidad.

La conclusión es dura pero clara: la única estrategia que funciona de verdad es estar dentro del mercado.

Aportaciones periódicas o invertir todo de golpe en un mercado bajista

Aquí está el análisis que diferencia este estudio de todo lo que habrás leído antes sobre el tema. La mayoría de comparativas entre hacer aportaciones periódicas (lo que en inglés se conoce como DCA, Dollar Cost Averaging) e invertir todo de golpe se hacen en condiciones normales de mercado.

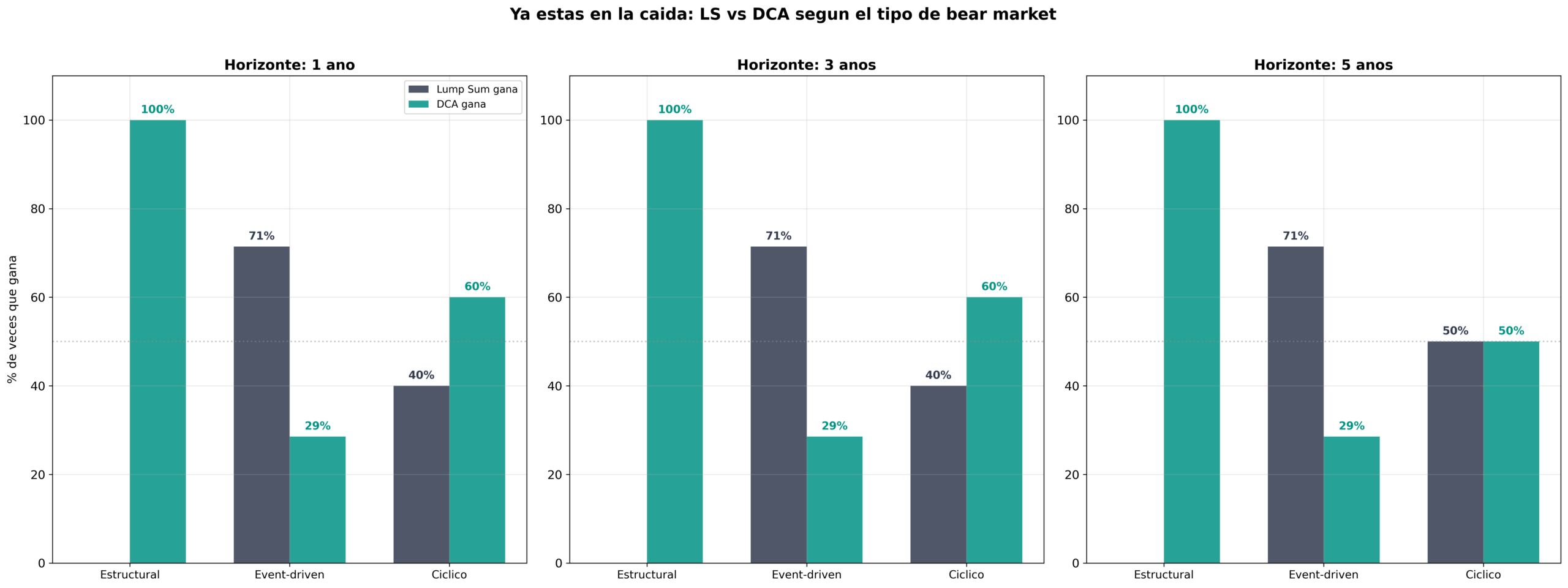

Nosotros lo hemos calculado específicamente dentro de los 15 mercados bajistas históricos del S&P 500 desde 1950. El escenario es concreto: tienes 10.000€ disponibles cuando se confirma el mercado bajista. ¿Los inviertes todos a la vez o haces aportaciones de 833€ al mes durante 12 meses?

El resultado general:

– A 1 año: las aportaciones periódicas ganan en 8 de los 15 casos (53%)

– A 5 años: empate prácticamente exacto (50/50)

– En rentabilidad media: invertir todo de golpe gana (+9,4% vs +4,3% a 1 año)

Pero el resultado cambia radicalmente según el tipo de mercado bajista (estructural, cíclico o event-driven, como vimos en el primer vídeo):

- En crisis estructurales —dotcom 2000, crisis financiera 2008— las aportaciones periódicas ganan en el 100% de los casos. Invertir todo de golpe al inicio de una crisis estructural es, históricamente, el error más caro que puede cometer un inversor de largo plazo.

- En crisis event-driven —Covid 2020, Black Monday 1987— invertir todo de golpe gana el 71% de las veces. Son caídas rápidas y profundas que se recuperan igual de rápido, y el que entra con todo desde el principio captura más subida.

Un ejemplo concreto con datos reales:

Crisis financiera 2007-2008: 10.000€ invertidos de golpe al confirmar el bear market → 9.673€ a 3 años. Los mismos 10.000€ en aportaciones periódicas mensuales → 10.819€ a 3 años.

Covid 2020: 10.000€ de golpe → 14.266€ a 3 años. En aportaciones periódicas → 11.902€ a 3 años.

La lección práctica: si no sabes qué tipo de crisis estás viviendo —y en tiempo real es difícil saberlo— las aportaciones periódicas son tu seguro. Te protegen en las estructurales, que son las que realmente destruyen carteras, a cambio de renunciar a algo de rentabilidad cuando la crisis resulta ser event-driven.

El dato que cierra el debate: ¿DCA constante o esperar a que caiga?

Esta es la pregunta que más veces surge después de explicar las aportaciones periódicas: «¿No sería mejor guardar el dinero y hacer aportaciones solo cuando el mercado ha caído un 10% o un 20%?»

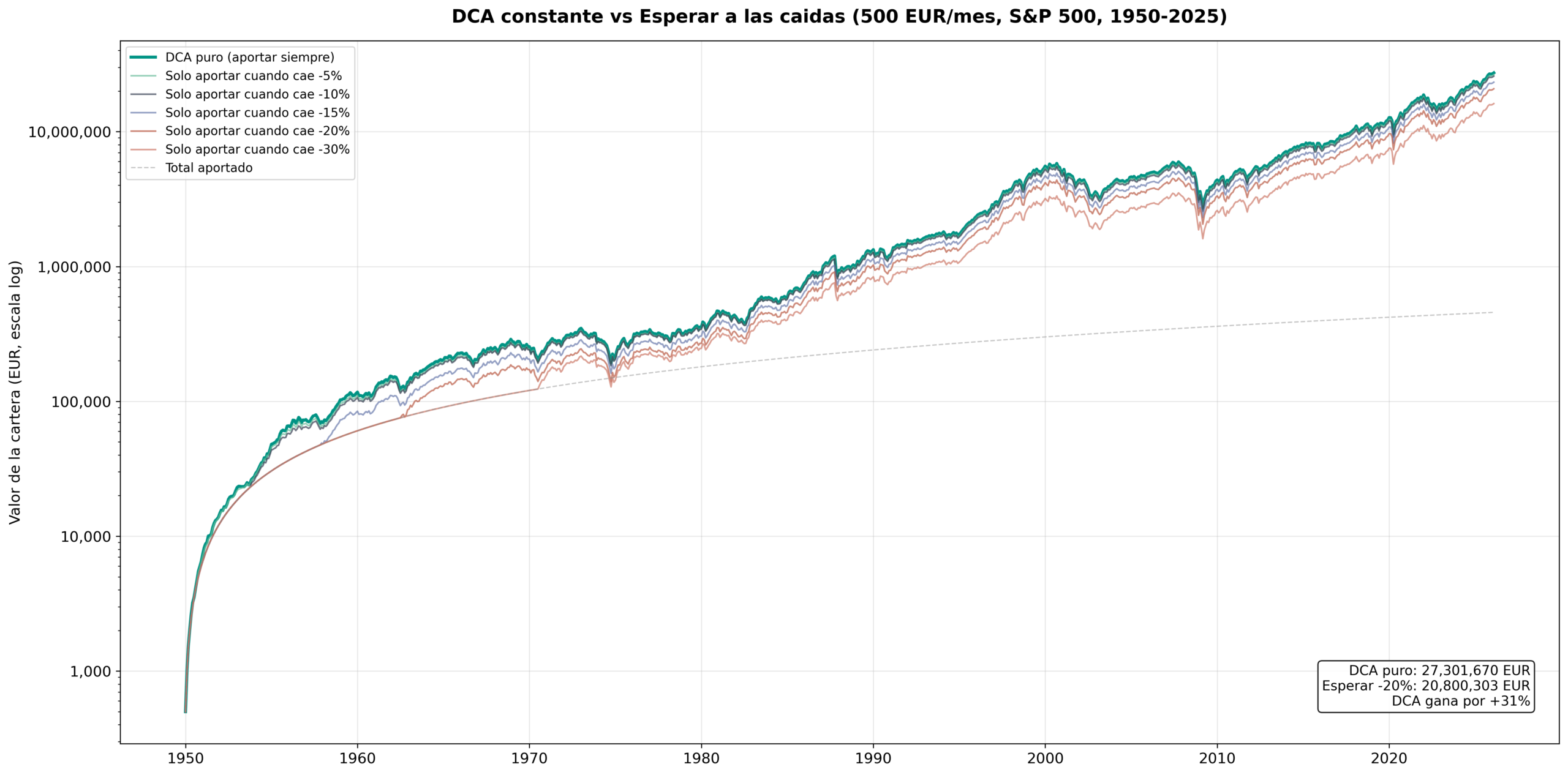

Hemos simulado seis estrategias diferentes con 500€ al mes durante 76 años:

| Estrategia | Capital final |

|---|---|

| Aportaciones periódicas constantes | 27,3 millones € |

| Solo invertir cuando cae un -5% | 24,1 millones € |

| Solo invertir cuando cae un -10% | 22,9 millones € |

| Solo invertir cuando cae un -15% | 21,6 millones € |

| Solo invertir cuando cae un -20% | 20,8 millones € |

| Solo invertir cuando cae un -30% | 17,4 millones € |

Las aportaciones periódicas constantes superan a «esperar una caída del 20%» en un 31%. En euros, hablamos de 6,5 millones de diferencia sobre la misma cantidad invertida.

¿Por qué gana el DCA constante? Por tres razones:

Primero, el mercado sube el 70-75% del tiempo. Cuando esperas a que caiga, tu dinero está parado la mayor parte del tiempo. Segundo, cada mes que el dinero está fuera del mercado es un mes de dividendos reinvertidos, de interés compuesto y de rentabilidad que no se acumula. Tercero, los meses en que «por fin» se cumple la condición de caída y entras, a menudo coinciden con periodos de alta volatilidad donde los retornos posteriores son mejores, pero no lo suficiente como para compensar todos los meses de espera.

No es que invertir en las caídas sea malo. Es que no invertir es peor.

Lo que este análisis no te dice

El análisis de los mejores días asume que puedes predecir cuándo salir y entrar. Nadie puede. La pregunta real no es «¿qué pasa si me pierdo los 10 mejores días?» sino «¿soy capaz de adivinar cuándo ocurrirán esos días para no perderlos?». La respuesta, en 76 años de historia, es que nadie ha podido hacerlo de forma consistente.

Aportaciones periódicas vs. inversión única depende de tu situación personal. Si recibes una herencia o vendes un inmueble, la decisión es diferente que si inviertes mensualmente con tu nómina. Para el segundo caso, las aportaciones periódicas son la estrategia natural. Para el primero, los estudios de Vanguard muestran que invertir todo de golpe suele ganar a largo plazo —aunque psicológicamente sea más difícil de ejecutar.

Todo basado en el S&P 500. Como en el análisis anterior, los datos corresponden al mercado estadounidense. Otros índices pueden comportarse de forma diferente, aunque las conclusiones principales sobre el coste de no estar invertido son aplicables de forma general.

Las tres reglas para invertir en cualquier mercado

El resumen de esta serie en tres puntos concretos:

1. Comprar en caídas del 25% o más ha funcionado siempre a 5 años. Sin excepciones en 76 años. Pero debes saber si la caída es estructural o event-driven antes de decidir cómo entrar.

2. No puedes esquivar las caídas sin perderte las subidas. Salir del mercado para «protegerte» destruye rentabilidad a largo plazo de forma sistemática. La única estrategia que funciona es estar dentro.

3. Las aportaciones periódicas constantes ganan a esperar el momento perfecto por un 31%. El tiempo en el mercado bate siempre al timing del mercado.

Si quieres ver cómo aplico estas tres reglas en una cartera real —con un sistema concreto, no con teoría— te lo explico en la presentación gratuita de TurboBolsa.

Para explorar toda la oferta formativa de inversión, pásate por BolsaAcademy.

¿Te ha resultado útil? Compártelo con alguien que todavía crea que puede adivinar el mejor momento para invertir.