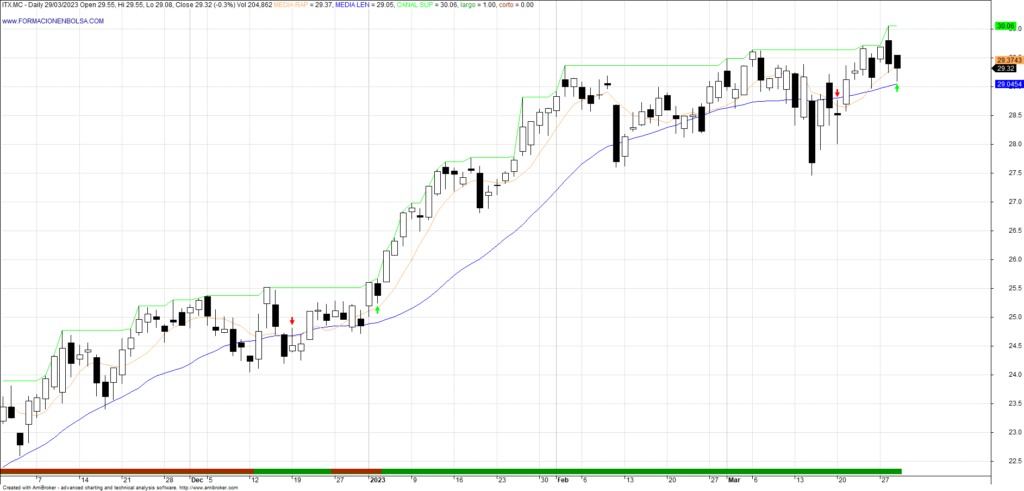

En este artículo presentaremos un sistema de trading basado en el cruce de dos medias móviles simples de distinto período y la rotura de un canal, aplicado sobre valores del IBEX.

Este tipo de sistema es bastante popular entre los traders ya que ofrece una manera relativamente sencilla de identificar tendencias y tomar decisiones de trading. En concreto, nuestro sistema se basa en el cruce de una media móvil simple rápida de 10 periodos y una media móvil simple lenta 30 periodos. Añadimos un canal superior cuando se trata de abrir largos y un canal inferior cuando se trata de abrir cortos.

Meter una rotura de canal en el sistema reforzará la señal de entrada y por lo tanto cargará positivamente los dados a favor de la tendencia, eliminando así posibles tramos laterales.

Además de ver qué resultados obtiene el sistema con esta configuración veremos también qué ocurre si aplicamos un filtro de mercado y cuál es la mejor combinanción de medias para operar en el mercado español.

Si quieres ver cuáles son mis estrategias y aprender de 0 a 100 en un curso intensivo fuertemente mentorizado échale un vistazo a TURBOBOLSA.

Reglas básicas del sistema de trading cruce de medias con rotura de canal

Configuración largos:

Las reglas de entrada y salida de las operaciones son las siguientes:

- Compramos cuando la media móvil simple rápida (10d) está por encima de la media móvil simple lenta (30d) y se produce la rotura del canal superior de 30 días.

- Vendemos cuando la media móvil rápida cruza a la baja la media móvil lenta.

- Todas las operaciones se realizaron en la apertura del día siguiente a la señal de cruce.

- El importe invertido en cada operación es de 10.000€.

Configuración cortos:

Las reglas de entrada y salida de las operaciones son las siguientes:

- Entramos cortos cuando la media móvil simple rápida (10d) está por debajo de la media móvil simple lenta (30d) y se produce la rotura del canal inferior de 30 días.

- Cerramos los cortos cuando la media móvil rápida cruza al alza la media móvil lenta.

- Todas las operaciones se realizaron en la apertura del día siguiente a la señal de cruce.

- El importe invertido en cada operación es de 10.000€.

La razón de abrir posiciones de 10.000€ es que la gestión de capital se estudiará más adelante. Esto además permitirá compararlo con otras estrategias.

Otras consideraciones que se han tomado a la hora de realizar el backtest del sistema han sido:

- No se reinvierte el capital.

- Se analizan los 10 valores de forma independiente.

- Se obtiene un resultado medio del análisis anterior.

- Se analiza una operativa sobre una cartera de 10 valores operados simultáneamente.

Se ha evaluado el rendimiento del sistema utilizando diferentes indicadores, como el beneficio neto, la máxima pérdida del sistema, el profit factor, el recovery factor, el CAR/MDD, el ratio sharpe y el K-ratio, entre otros.

Resultados de la estrategia de inversión en el IBEX

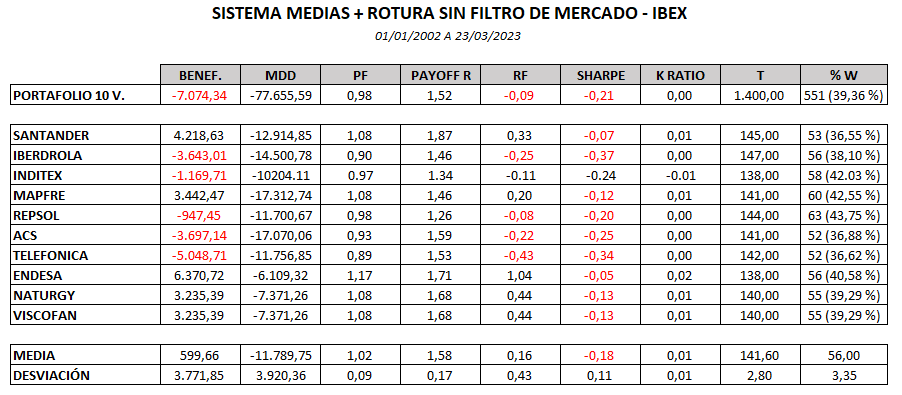

Trading con medias (10-30) y rotura de canal (30) sin filtro de mercado (Ibex)

Veamos cómo habría resultado la estrategia tanto abriendo largos como abriendo cortos sin aplicar un filtro de mercado en los 10 valores del Ibex antes mencionados.

Como puedes ver el sistema no pinta muy bien aplicado sobre el mercado español… Sólo es rentable en el 50% de los valores analizados y obtendríamos pérdidas en caso de haberlo operado con un portafolio de los 10 valores simultáneamente.

Es una estrategia que dista mucho de ser atractiva para operarse. Veamos qué ocurriría si añadimos un filtro de mercado.

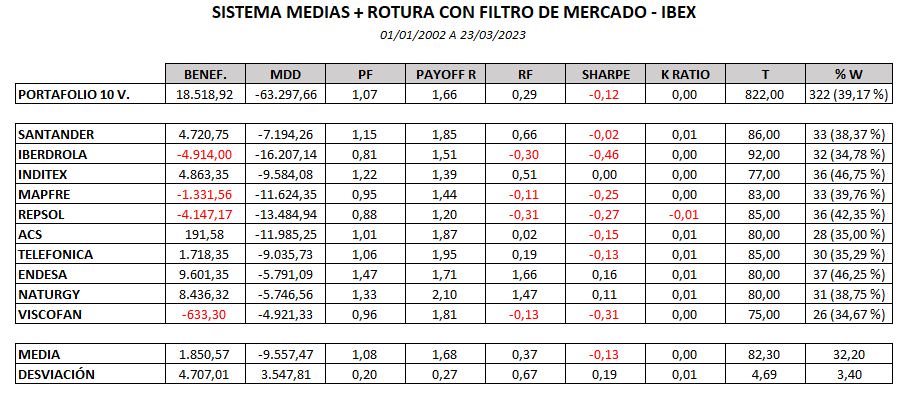

Trading con medias (10-30) y rotura de canal (30) CON filtro de mercado (Ibex)

Establecemos como filtro de mercado una condición relacionada con la media móvil simple de 200 periodos del IBEX35.

- Si la media está en configuración ascendente sólo se podrán abrir posiciones largas.

- Si la media está descendiendo entonces sólo se podrán abrir posiciones cortas.

Los resultados de operar la estrategia de inversión de cruce de medias con rotura de canal y filtro de mercado es la siguiente.

Vemos que mejora sensiblemente introducir un filtro de mercado en esta estrategia. De todas formas vemos que tampoco es algo que sea una maravilla puesto que hay un 40% de valores que acaban en negativo. Es cierto que el portafolio ahora acaba en positivo, pero esto puede ser una mera casualidad por el orden con el que se cogieron las posiciones.

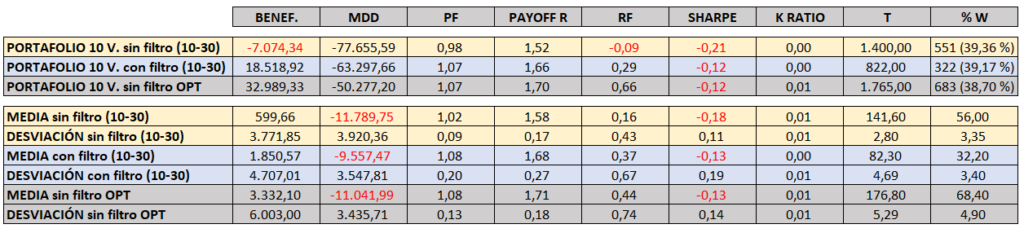

Aquí podemos ver la comparativa entre las 2 opciones.

En este caso sí que mejoramos los resultados al introducir un filtro de mercado ya que conseguimos que el sistema gane más y pierda menos, tanto en el backtesting del portafolio como en los resultados promedio de los 10 valores analizados.

¿Todavía no conoces BolsaAcademy?

Optimización del Sistema de trading medias con rotura de canal sobre el IBEX

Veamos ahora qué ocurriría tanto si empleamos filtro de mercado como si no lo hacemos con la mejor de las combinaciones posibles de medias móviles y canal.

Lo que haremos será ir variando los parámetros de las medias y canal para evaluar cuál es la mejor combinación de todas. Para ello vamos a analizar las siguientes combinanciones:

- Media rápida: variación de 5 a 20 de 1 en 1.

- Media lenta y canal superior/inferior: variación de 20 a 60 de 1 en 1.

De esta forma vamos a analizar 656 combinaciones posibles para obtener los resultados que mejor van con esta estrategia de inversión.

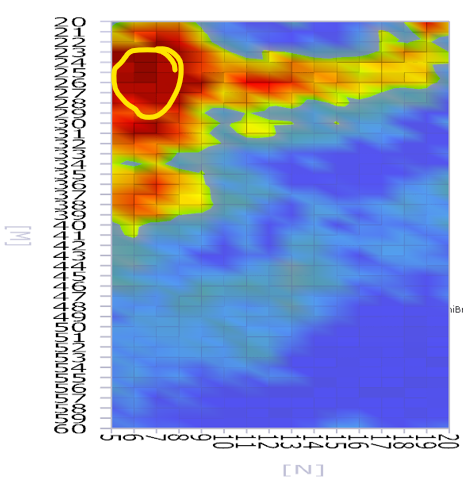

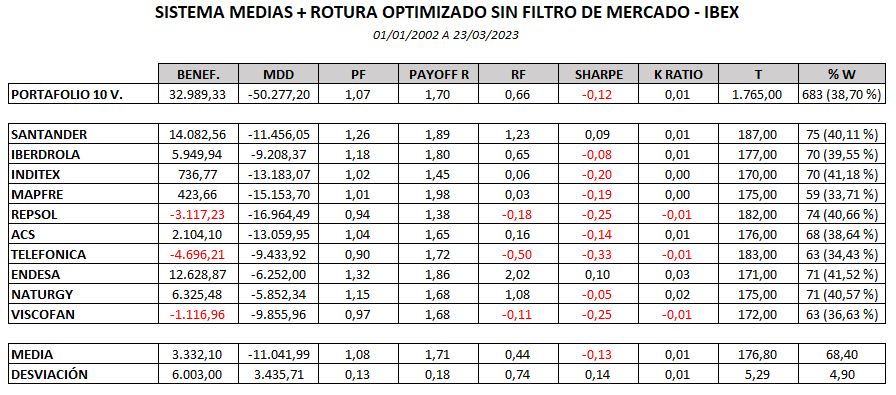

Sistema SIN filtro de mercado

En la siguiente imagen puedes ver qué combinación es la que proporciona mejores beneficios. Hemos marcado en amarillo la zona que mayor beneficio genera.

Evidentemente no sólo se tiene que analizar el beneficio, es necesario analizar muchos más parámetros como antes hemos mencionado. La mejor combinación para esta estrategia es la de una media móvil de 7 periodos con una media móvil lenta y un canal de 25 periodos.

Con esta combinación y sin aplicar un filtro de mercado tenemos los siguientes resultados.

Parece que vamos mejorando… Evidentemente, para eso sirve la optimización. Notar que lo que hemos optimizado es la cartera de 10 valores operada simultáneamente, pero de «rebote» se han mejorado los resultados sobre cada uno de los 10 valores del mercado español.

¿Qué pasaría si ahora aplicásemos un filtro de mercado?

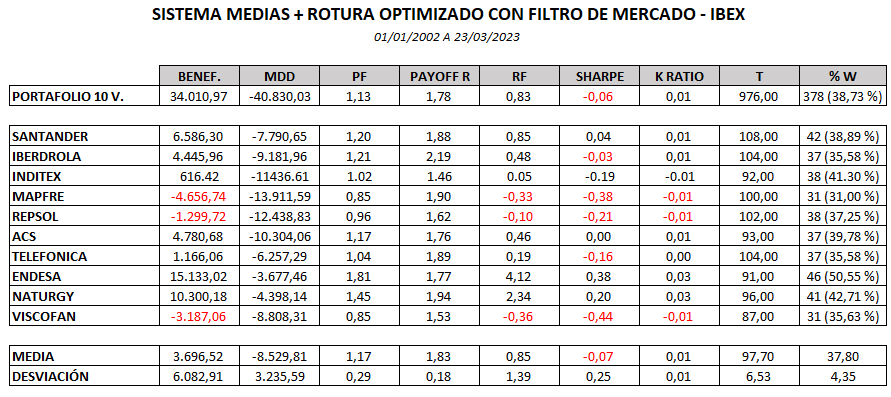

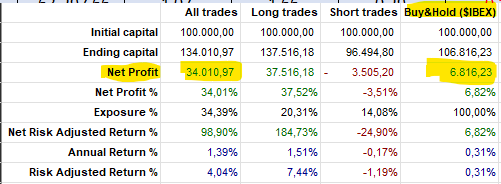

Sistema CON filtro de mercado

Como seguro habrás adivinado, al aplicar un filtro de mercado en el sistema optimizado lo que haremos será mejorar los resultados. Era de esperar teniendo en cuenta que ya lo habíamos hecho con la configuración 10-30 del sistema.

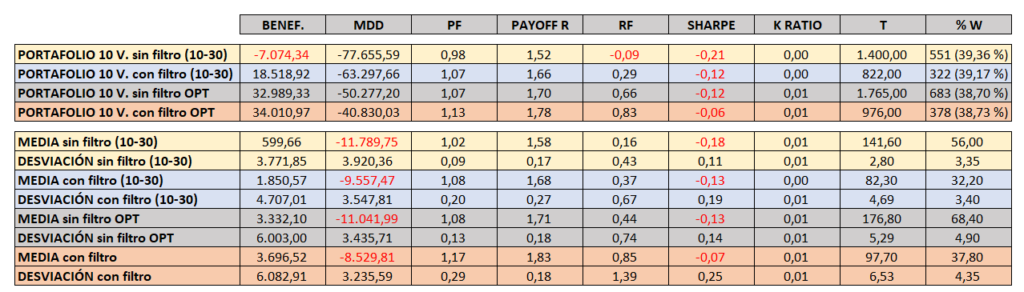

Se han mejorado todos los ratios tanto en el portafolio como en la media sobre los 10 valores del IBEX. Veamos el comparativo final.

Conclusiones sobre la estrategia de trading Cruce de medias con rotura de canal sobre el IBEX

El sistema es rentable en el 70% de los valores analizados, y ha sido más rentable que simplemente comprar y mantener el índice.

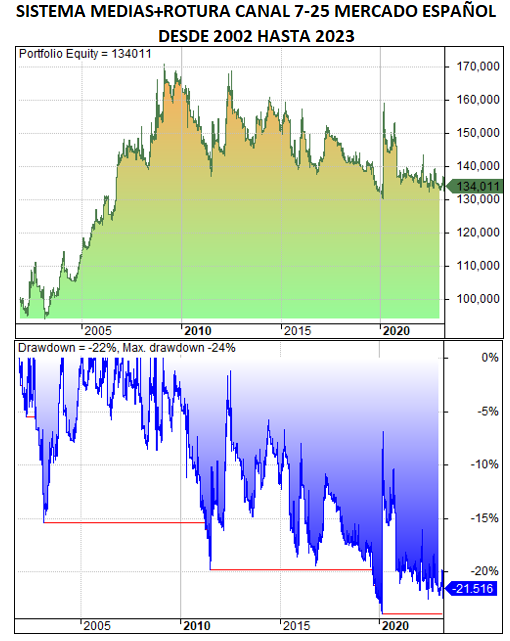

Esta estrategia, al igual que la estrategia que analizamos en el artículo pasado «cruce de medias simple» funciona bien para el periodo entre 2002 y 2010. A partir de ahí, la estrategia de cruce de medias con rotura de canal deja de funcionar en el mercado español.

Comprúebalo tú mismo analizado el siguiente gráfico donde se ve cómo evoluciona el sistema.

El IBEX35 no ha sido muy atractivo para operar con sistemas tendenciales, por lo menos con los que hemos visto hasta ahora. No te preocupes porque seguiré desarrollando este tipo de análisis con muchas más estrategias.

La operativa con instrumentos financieros apalancados puede exponerle a un riesgo de pérdida superior a sus depósitos y se adecúa únicamente a clientes con experiencia y con medios económicos suficientes para asumir dicho riesgo. Las transacciones con instrumentos de cambio de divisas (Forex) y con contratos por diferencias (CFDs) son altamente especulativas y particularmente complejas, y con un alto nivel de riesgo debido al apalancamiento. Debe asegurarse de que comprende el funcionamiento de estos instrumentos y de que puede permitirse asumir el alto riesgo de perder su dinero. Ninguna información de este sitio constituye un consejo de inversión o una recomendación de compra o venta de cualquier instrumento financiero.