Si compras con el mercado caído más de un 25%, en 76 años de historia del S&P 500 no existe ni un solo caso con retorno negativo a 5 años. Cero. Ni uno.

Pero eso no significa que comprar en cualquier caída sea igual de bueno. Goldman Sachs publicó un análisis clasificando los mercados bajistas en tres tipos. Nosotros cogimos sus datos, los verificamos con el historial completo del S&P 500 desde 1950, y fuimos mucho más allá para responder la pregunta que realmente importa al inversor: si compras cuando el mercado cae, ¿cuánto ganas después? ¿Y de qué depende?

Los resultados tienen un dato que, cuando lo vi por primera vez, me obligó a releerlo dos veces.

Los 3 tipos de mercado bajista: por qué no todas las caídas son iguales

La mayoría de inversores tratan todas las caídas como si fueran lo mismo. Baja un 20%: «oportunidad de compra». Baja un 30%: «mejor oportunidad aún». Pero los datos muestran que esa lógica es demasiado simple, y aplicarla a ciegas puede costarte años de recuperación.

Peter Oppenheimer, analista de Goldman Sachs, propone una clasificación que lleva años usándose en la industria institucional pero que casi nadie conoce entre inversores particulares. Hay tres tipos de mercado bajista, y entender las diferencias cambia radicalmente cómo deberías actuar.

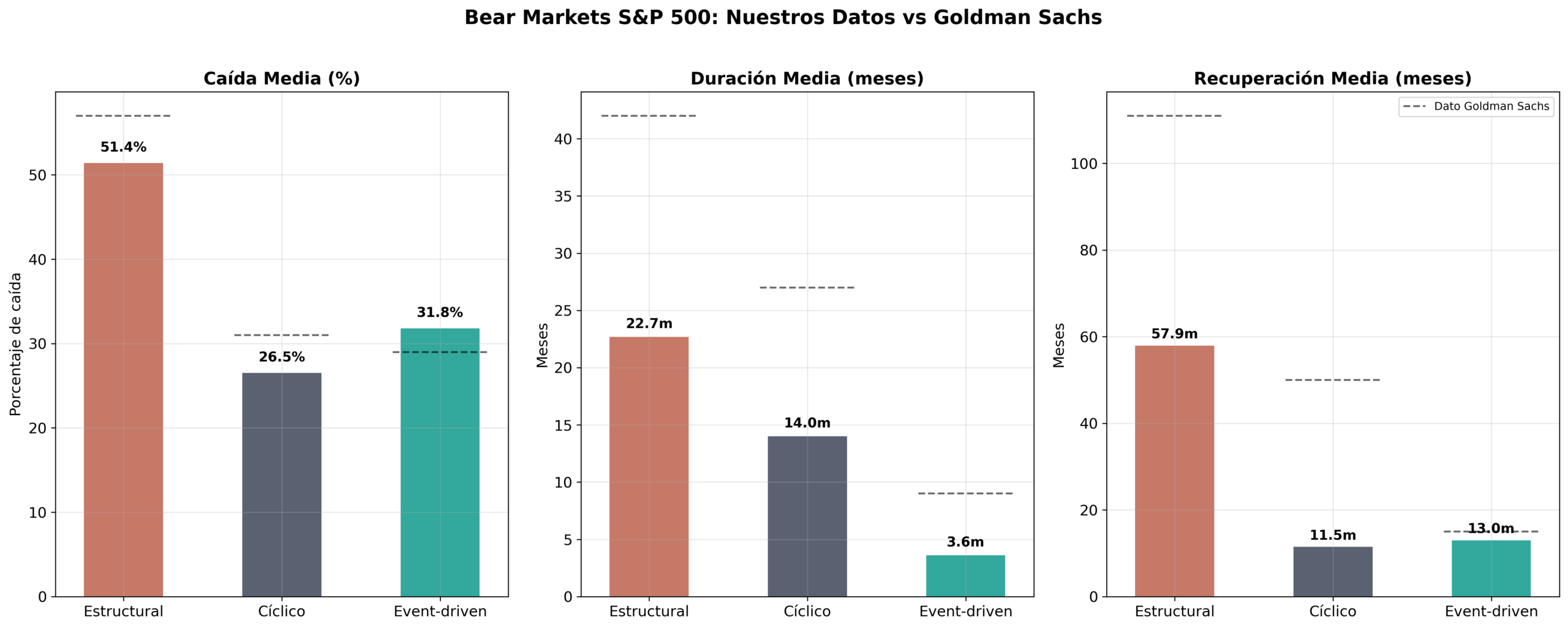

Mercado bajista estructural: el más peligroso

Son los que te mantienen en pérdidas durante años. La crisis del petróleo de 1973, el estallido de la burbuja puntocom en 2000 y la crisis financiera de 2007-2008 son los ejemplos clásicos. Tienen en común un denominador: hay una causa de fondo profunda que tarda mucho tiempo en resolverse.

Según nuestro análisis de los datos históricos, este tipo de caída supone de media una bajada del 51%, dura unos 23 meses y tarda aproximadamente 58 meses en recuperarse —casi 5 años volver a máximos. Goldman Sachs es aún más pesimista en sus cifras porque incluye el Crash del 29, lo que eleva su estimación de recuperación a 10 años.

Mercado bajista cíclico: la caída normal

Son los que ocurren como parte del ciclo económico natural: la subida de tipos de Volcker en 1980, la corrección de 1966 o la inflación de 2022. De media caen un 27%, duran unos 14 meses y se recuperan en aproximadamente 12 meses. Son duros mientras los vives, pero son la «caída normal» con la que convivir como inversor a largo plazo.

Mercado bajista event-driven: el susto rápido

Crisis provocadas por un evento inesperado y puntual: los misiles de Cuba en 1962, el Lunes Negro de 1987 o el Covid-19 en 2020. Caen fuerte y rápido —de media un 32%— pero duran solo 3-4 meses y se recuperan en torno a 13 meses. Son los que más asustan en el momento pero, con perspectiva histórica, son los más manejables.

La frase que resume todo: un -30% por Covid se recuperó en 5 meses. Un -30% por la burbuja puntocom tardó 5 años. La diferencia no es cuánto cae. Es por qué cae.

Qué pasa realmente si compras en las caídas: los datos del S&P 500 desde 1950

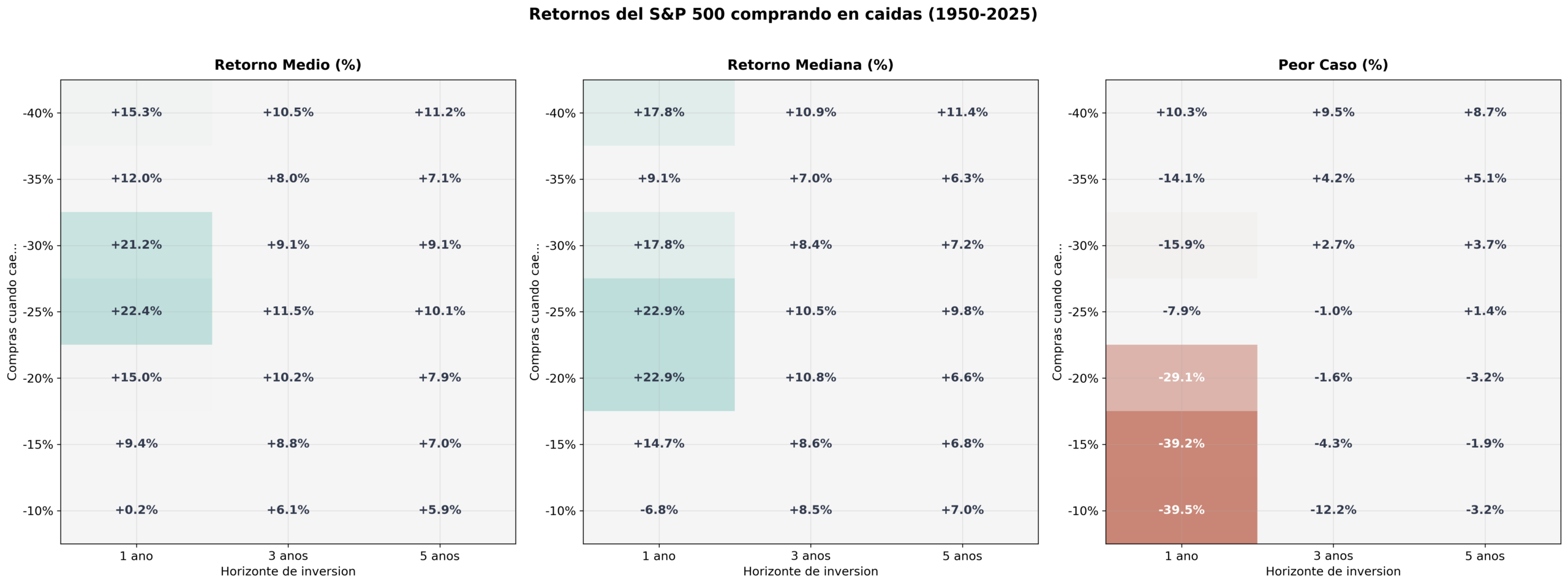

Aquí está el análisis que no encontrarás en ningún otro lugar en español. Hemos calculado los retornos del S&P 500 cuando compras a distintos niveles de caída —desde un -10% hasta un -40% respecto al máximo anterior— y a distintos horizontes temporales: 1 año, 3 años y 5 años. La muestra: los 15 mercados bajistas desde 1950.

Los resultados son contundentes:

- Comprando con una caída del 10%: a 1 año tienes retorno positivo el 47% de las veces. Es prácticamente un cara o cruz.

- Comprando con una caída del 20%: la probabilidad de retorno positivo a 1 año sube al 67%.

- Comprando con una caída del 25% o más: a 5 años, el retorno ha sido positivo en el 100% de los casos históricos. Sin excepción. En 76 años, en 15 crisis, con todos los tipos de bear market incluidos.

- Comprando con una caída del 40%: incluso en el peor escenario histórico, el retorno anualizado a 5 años fue de +8,7%.

Pero la media esconde algo importante. Los puntos de datos correspondientes a crisis estructurales tienen retornos consistentemente peores que los de crisis event-driven. Un -30% por dotcom y un -30% por Covid no son lo mismo aunque el número sea idéntico. Por eso, la media mejora significativamente cuando sabes identificar el tipo de crisis.

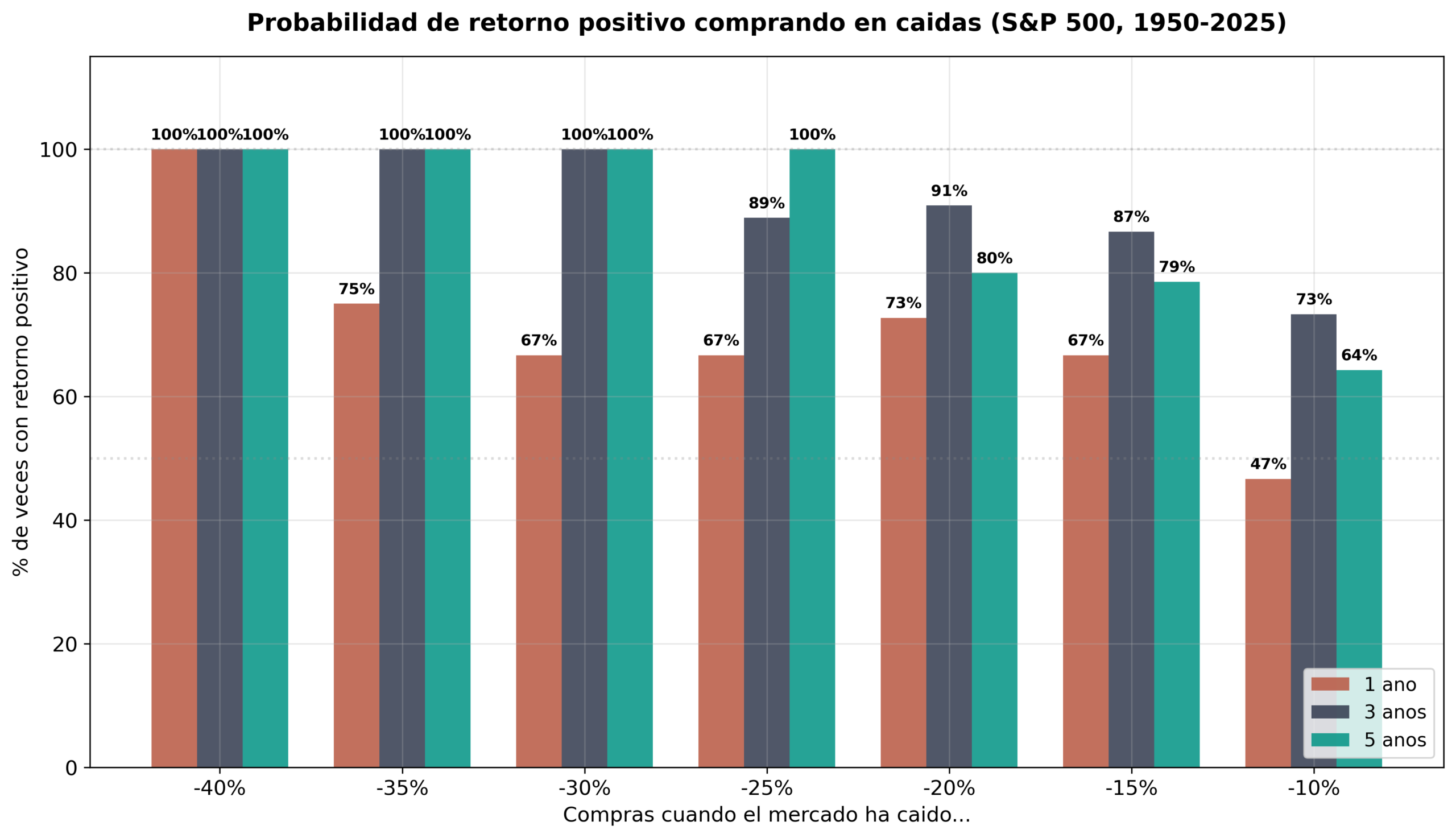

El dato clave: cuanto más miedo hay, menor es el riesgo real

Hay algo contraintuitivo que los datos demuestran sin ambigüedad: cuanto más cae el mercado, menor es la dispersión de resultados posibles. Dicho de otra forma: los momentos de mayor pánico son estadísticamente los menos arriesgados.

Cuando el mercado ha caído solo un 10%, el rango de retornos posibles a 1 año va de -39% a +30%. Alta incertidumbre: puedes ganar bastante o perder bastante.

Cuando ha caído un 30%, ese rango se estrecha: de -16% a +70%. Más probable ganar, y la pérdida máxima posible es sensiblemente menor.

Cuando ha caído un 40%, el rango a 1 año es de +10% a +70%. No hay casos negativos en el horizonte de 1 año.

La paradoja es clara: el momento en que más miedo tienes —cuando el mercado lleva meses cayendo y los titulares hablan de catástrofe— es estadísticamente el momento más seguro para invertir. El pánico del mercado y el riesgo real de inversión están inversamente correlacionados.

Cuanto más esperas a que se calme la tormenta, más te alejas del punto óptimo de entrada. No es una opinión: son los números de 76 años.

Lo que este análisis no te dice

Sería deshonesto presentar estos datos sin sus limitaciones.

Identificar el tipo de crisis en tiempo real es difícil. Goldman Sachs lo reconoce: es mucho más fácil clasificar una crisis como estructural o event-driven en retrospectiva que cuando la estás viviendo. El propio informe advierte que una crisis puede mutar de tipo si las condiciones se prolongan o deterioran —lo que hace imposible una clasificación automática.

Los datos son del S&P 500 americano. El mercado estadounidense ha sido históricamente el de mejor comportamiento a largo plazo. No puedes extrapolar directamente estos números a la bolsa europea, española o emergente.

Necesitas horizonte temporal real. El 100% de retornos positivos a -25% aplica a 5 años. A 1 año, incluso con caídas del 25%, hay casos con pérdidas. Si puedes necesitar el dinero antes de 5 años, estos datos no aplican igual.

El objetivo no es acertar el suelo del mercado —eso es imposible. El objetivo es tener un plan claro para cada tipo de escenario y ejecutarlo sin dejarte llevar por el pánico.

¿Tienes un plan para la próxima caída?

Los datos de 76 años son claros: comprar en caídas de bolsa funciona, pero no de forma ciega. La clave está en entender qué tipo de caída estás viviendo y actuar en consecuencia.

Si quieres profundizar, en el siguiente artículo de esta serie analizamos una pregunta relacionada: si comprar en caídas funciona, ¿no sería mejor guardar el dinero y solo invertir cuando el mercado baje? Los datos sobre aportaciones periódicas frente a invertir todo de golpe tienen una respuesta que sorprende.

Si quieres aprender a construir ese plan —con un sistema que te diga cuándo entrar, cuánto comprar y con qué activos— te explico cómo lo hago yo en la presentación gratuita de TurboBolsa.

Si quieres explorar toda la oferta formativa de inversión, pásate por BolsaAcademy.

¿Te ha resultado útil este artículo? Compártelo con alguien que no sepa cómo actuar cuando cae la bolsa.