La gran transferencia de riqueza, explicado por Ray Dalio

Por Iván González ·

En este artículo vamos a hablar de la transferencia de riqueza, algo de lo que habla Ray Dalio en su libro Principios para enfrentarse al Nuevo Orden Mundial y en su perfil de Linkedin hace varias semanas.

¿Qué está pasando con la economía? La gran transferencia de riqueza según Ray Dalio

Es evidente que la economía no está reaccionando de la forma habitual al ajuste de la Reserva Federal; Es mucho más fuerte de lo normal y más fuerte de lo esperado. ¿Por qué es eso? La respuesta está en los datos que te mostraré en los gráficos de esta publicación.

Antes de hacer eso, lo resumiré.

Hubo un gran cambio de riqueza diseñado por el gobierno de:

1) el sector público (el gobierno central y el banco central) y

-

los tenedores de bonos gubernamentales a

-

el sector privado (es decir, hogares y empresas).

Esto hizo que el sector privado fuera relativamente insensible al muy rápido ajuste de la Reserva Federal hacia una política monetaria más normal. Como resultado de esta maniobra coordinada del gobierno, los balances y declaraciones de ingresos del sector de los hogares están en buena forma, mientras que los del gobierno están en mala situación.

En Estados Unidos y en todo el mundo, los balances y las declaraciones de ingresos de los gobiernos centrales son malos y están empeorando porque los gobiernos tenían y siguen teniendo grandes déficits. También tienen grandes pérdidas en los bonos gubernamentales que compraron para financiar las deudas gubernamentales y, con sus balances donde están, están perdiendo dinero donde están las tasas de interés.

Dicho de manera más simple, los gobiernos centrales se endeudaron mucho más (por lo que sus balances se deterioraron) y los bancos centrales imprimieron mucho más dinero (lo que provocó un aumento de la inflación) y compraron gran parte de la deuda para poner dinero en manos del sector privado. Sector que, como resultado de ello, se encuentra ahora en relativa buena situación financiera.

Esto tuvo lugar en 2020 y 2021, cuando hubo enormes déficits presupuestarios (por ejemplo, entre el 10% y el 14% del PIB en EE. UU.) y enormes compras de bonos por parte de los bancos centrales (por ejemplo, las tenencias de bonos de la Reserva Federal aumentaron del 18% al 35% del PIB) para mantener las tasas bajas a cero o menos.

Recordarás el período de dinero gratis y tipos de interés nulos o negativos.

La pregunta que me hacían a menudo era ¿cómo se podía ganar dinero poseyendo bonos con tipos de interés negativos?

La respuesta fue pedir prestado a tipos de interés aún más negativos que los que ofrecían los bancos centrales. ¡Imagina eso!

En esa época el efectivo era basura, por lo que era bueno pedir prestado y malo poseerlo. Eso es lo que hicieron muchos bancos con el estímulo de los bancos centrales. Además, cuando las personas y las empresas recibieron grandes cantidades de dinero de los gobiernos, mucho dinero se depositó en bancos, que tenían una baja demanda de préstamos, por lo que compraron bonos gubernamentales “seguros” con ese diferencial de tasas de interés favorable.

Luego, en 2022, con una inflación galopante y un desempleo bajo, hubo un movimiento hacia políticas fiscales menos laxas (por ejemplo, una reducción del déficit presupuestario de Estados Unidos de un 12% del PIB a un 5-6% del PIB), y hubo rápidos movimientos por parte de los bancos centrales que se alejaron de políticas monetarias increíblemente laxas (por ejemplo, -1,5% de tasas reales de bonos con una enorme expansión del balance a un nivel más normal de estrechez con +1,5% de rendimientos reales de los bonos y una contracción gradual del balance) en los EE.UU.

Si bien este ajuste hizo caer los bonos y las acciones y apretó algunas áreas de los mercados de capital y la economía (por ejemplo, capital de riesgo, capital privado y bienes raíces comerciales), el patrimonio neto del sector privado aumentó a niveles altos, las tasas de desempleo cayeron a niveles bajos, y la compensación aumentó mucho, por lo que el sector privado estuvo mucho mejor mientras que los gobiernos centrales se endeudaron mucho más y los bancos centrales y otros tenedores de bonos gubernamentales perdieron mucho dinero en esos bonos.

¿Importa que los gobiernos centrales y los bancos centrales tengan balances y estados de resultados tan malos si la economía real está en bastante buena forma? ¡Claro que importa!

Al igual que ocurre con las personas y las empresas, los gobiernos que toman préstamos tienen que pagar el servicio de su deuda y eventualmente tienen que devolver el principal, lo cual es doloroso…

Las únicas diferencias en sus finanzas son que los gobiernos pueden confiscar riqueza a través de impuestos e imprimir dinero a través del banco central (así que eso es lo que deberíamos esperar que suceda).

¿Será esto un gran problema?

La respuesta probablemente sea, no mucho a corto plazo, pero sí más adelante.

La historia a largo plazo es una buena guía… Aunque esta gran maniobra gubernamental no ha ocurrido antes en nuestras vidas, ocurrió muchas veces en la historia. De hecho, Ray Dalio describió esta maniobra típica utilizada en esta etapa del ciclo de deuda a largo plazo en su libro Principios para superar crisis de endeudamiento, que publicó en 2018.

El libro analiza las mayores crisis de deuda de los últimos 100 años y explica cómo funciona el clásico ciclo de la gran deuda, incluyendo cómo se reducen las grandes cargas de deuda, lo que comúnmente ocurre a través del enfoque que los gobiernos están utilizando ahora.

En el libro, Dalio llama a este enfoque Política Monetaria 3 (MP3) porque, en el ciclo de deuda a largo plazo, normalmente ocurre después de MP1, que es una política monetaria a través de cambios en las tasas de interés sin grandes cambios en los balances del banco central (es decir, sin la “impresión de dinero” y compra de activos financieros), y después del MP2, que es la “impresión de dinero” y compra de activos financieros por parte del banco central (también conocida como “flexibilización cuantitativa” o QE), que se realiza cuando el mercado libre la demanda de deuda del mercado no alcanza la oferta de deuda del mercado libre y el banco central quisiera estimular la economía pero no puede hacerlo mediante recortes de las tasas de interés.

El problema con el MP2 que lleva al MP3 es que, si bien la compra de activos financieros ayuda a los poseedores de activos financieros, no ayuda a que el dinero y el crédito lleguen a manos de las personas que más lo necesitan.

Dirigir el dinero a quienes más lo necesitan sólo lo pueden hacer los gobiernos centrales porque tienen la autoridad para enviar dinero a aquellos a quienes quieren enviarlo, por lo que se produce la relación simbiótica que describí como MP3.

Aunque no profundizaré aquí en una explicación de este ciclo clásico y estos tipos de política monetaria, si está interesado, puedes leer sobre ellos en esta versión gratuita en PDF de Principios para navegar las grandes crisis de deuda.

Ahora veremos algunas breves reflexiones de Ray Dalio sobre lo que ha ocurrido históricamente y sus proyecciones sobre el futuro posible.

Ray Dalio y su opinión de la economía en el futuro

Perspectivas de la economía en el corto plazo

La opinión de Ray Dalio es que en el corto plazo, si no hay un gran desequilibrio entre oferta y demanda en el que la cantidad de deuda pública vendida supere la cantidad de demanda de estos activos de deuda, parece que un período de crecimiento tolerablemente lento e inflación tolerablemente alta, una leve estanflación es lo más probable.

Por supuesto, existe un rango significativo de incertidumbre en torno a esto porque la cantidad de cosas que no sabemos (no controlamos) es mayor de las que sí sabemos sobre muchas influencias (por ejemplo, la política, la geopolítica, el medio ambiente y el impacto de la tecnología).

Perspectivas de la economía en el largo plazo

Sin embargo, a largo plazo, si analizamos la historia y determinamos lo que es probable, es prácticamente seguro que los déficits de los gobiernos centrales serán grandes, y es muy probable que crezcan a un ritmo cada vez mayor a medida que aumenten los costos del servicio de la deuda.

Además, otros costes presupuestarios aumentan y, a medida que aumentan, los gobiernos necesitarán vender más deuda, por lo que habrá una espiral de deuda que se reforzará a sí misma y conducirá a límites de deuda impuestos por el mercado, mientras que los bancos centrales se verán obligados a imprimir más dinero y comprar más deuda a medida que experimentan pérdidas y deterioro de sus balances.

Si bien los bancos centrales han tenido pérdidas significativas, todavía no están en el punto en que estas pérdidas afecten la política monetaria, pero no es inconcebible que sigan la dinámica clásica del gran ciclo tardío, lo que también es consistente con proyecciones nada descabelladas que son profundamente preocupantes en cuanto a lo que podría pasar.

El escenario preocupante que podría ocurrir si los déficits se acumulan de manera que haya más oferta de bonos gubernamentales que demanda es que las tasas de interés subirán o los bancos centrales tendrán que comprar más para tratar de mantenerlas bajas, pero en cualquier caso, en los bancos centrales las pérdidas y sus patrimonios netos negativos alcanzan magnitudes que podrían tener efectos adversos en las políticas monetarias:

- Directamente: porque tienen que monetizar sus propias pérdidas y las de los gobiernos centrales y/o

- Indirectamente (porque dichas pérdidas podrían convertirse en cuestiones políticas).

Alemania, que experimentó esta dinámica del ciclo tardío de la deuda que destruyó el valor de su dinero en las décadas de 1920 y 1940 y, por lo tanto, desconfía de esta dinámica y, como resultado, tiende a ser más conservadora monetariamente, está considerando ahora si las pérdidas de su banco central (es decir, las pérdidas del Bundesbank) y sus posiciones patrimoniales netas negativas deben manejarse de la manera clásicamente adecuada: hacer que el banco central obtenga capital del gobierno central, lo que afecta el presupuesto del banco central y, por lo tanto, aumenta el déficit presupuestario.

En el Reino Unido, donde las pérdidas del banco central se manejan de esta manera, el Tesoro necesitará pedir prestado otro ~2% del PIB del Reino Unido para cubrir la posición accionaria negativa del Banco de Inglaterra.

Varios bancos centrales están considerando ahora qué hacer en este tipo de escenario.

Incluso se podría imaginar que en Estados Unidos las grandes pérdidas del banco central y su patrimonio neto negativo podrían causar reacciones políticas que amenazarían la independencia del banco central y llevarían a mayores controles políticos sobre él.

Finalmente, Ray Dalio concluye con que no está diciendo que esto vaya a suceder; «No estoy seguro de nada y me estoy adelantando a dónde pretendo llegar en este artículo, así que volveré a describir lo que sucedió en los gráficos».

Evolución de la economía en el pasado explicado gráficamente por Ray Dalio

A continuación veamos cómo Ray Dalio nos cuenta gráficamente cómo han evolucionado distintos indicadores clave en el presente más cercano y en el pasado. Veremos gráficos que vendrán en pares: el de arriba muestra las medidas desde 2018 para que puedas verlos de cerca y el de abajo las muestra desde 1970 para ayudarte a ponerlos en una perspectiva a más largo plazo.

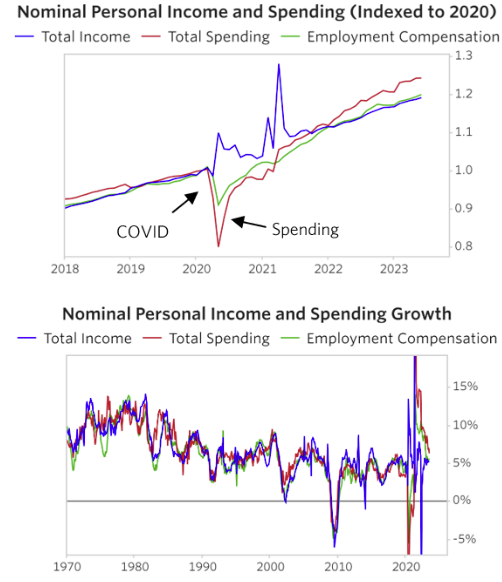

Dinero distribuido, ingreso laboral y gasto total de EEUU vs tasa de ahorro

Ingresos y gasto

Este primer par de gráficos que se muestran a la izquierda a continuación muestra el ingreso total (que incluye el dinero distribuido a través del gobierno), el ingreso laboral y el gasto total.

Como se puede ver en el de la parte superior, la cantidad de ingresos provenientes del empleo se desplomó pero la cantidad total de ingresos se disparó mucho más, en dos grandes oleadas, debido a las grandes donaciones del gobierno.

La primera gran donación fue durante el gobierno de Trump, que fue en respuesta a la COVID y ascendió a unos 2,2 billones de dólares, y la segunda fue durante el gobierno de Biden y ascendió a 1,9 billones de dólares para proporcionar apoyo social, financiero y de infraestructura adicional.

Como también se puede ver en el gráfico superior, el gasto se desplomó al principio durante la COVID y luego aumentó y se recuperó de manera constante. Como siempre ha demostrado ser el caso, cuando se le da a la gente dinero y crédito con incentivos para gastarlo, encontrarán una manera de gastarlo.

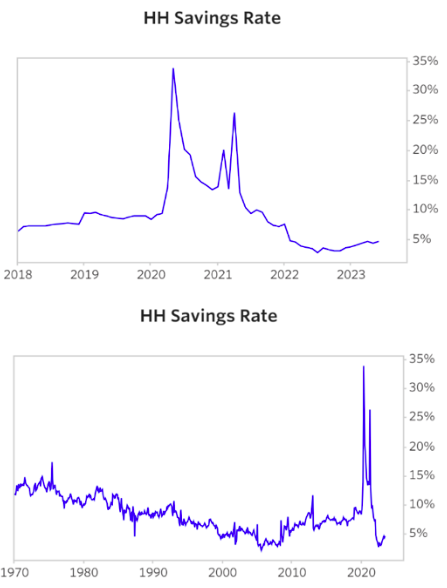

Tasa de ahorro

El segundo par de gráficos (a la derecha) muestra la tasa de ahorro.

El gráfico de la parte superior muestra cómo hubo dos grandes aumentos en la tasa de ahorro a medida que el dinero entraba a raudales y cómo descendió a nuevos niveles bajos a medida que aumentaba el gasto. Muchos de esos ahorros se depositaron en bancos, que compraron bonos gubernamentales porque la demanda de préstamos era débil.

Recuerde que la tasa de ahorro es el ahorro en relación con los ingresos y no es un reflejo de los ingresos y los balances del sector de los hogares, por lo que su bajo nivel actual no debe malinterpretarse en el sentido de que el sector de los hogares se encuentra en una situación de escasez de liquidez. No lo es, como pronto veremos.

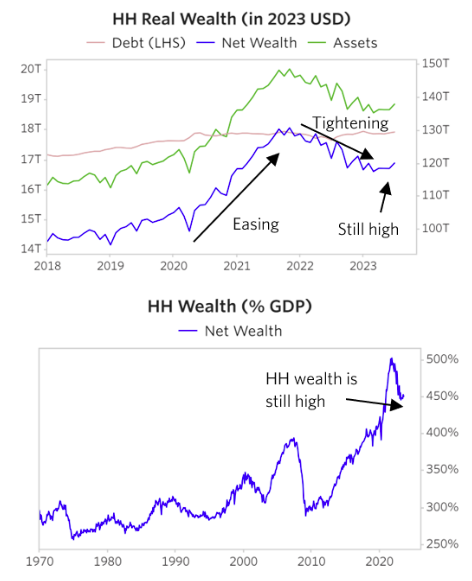

Riqueza real de los hogares en EEUU vs Nivel de endeudamiento

Riqueza real

El siguiente par de gráficos a la izquierda muestra la riqueza real de los hogares junto con los niveles reales de activos y pasivos que la componen.

Como puede verse, las deudas reales se mantuvieron estables y los activos reales aumentaron, por lo que los patrimonios netos se dispararon. Se dispararon a nuevos máximos en respuesta a los estímulos fiscales y monetarios y disminuyeron un poco debido al ajuste de la Reserva Federal, pero siguen siendo muy altos según medidas históricas.

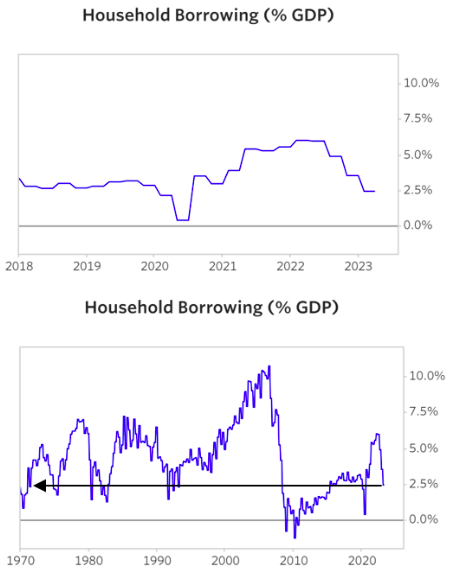

Nivel de endeudamiento

Los gráficos siguientes muestran el endeudamiento del sector de los hogares, que, como se puede ver, repuntó durante las flexibilizaciones y disminuyó durante los endurecimientos.

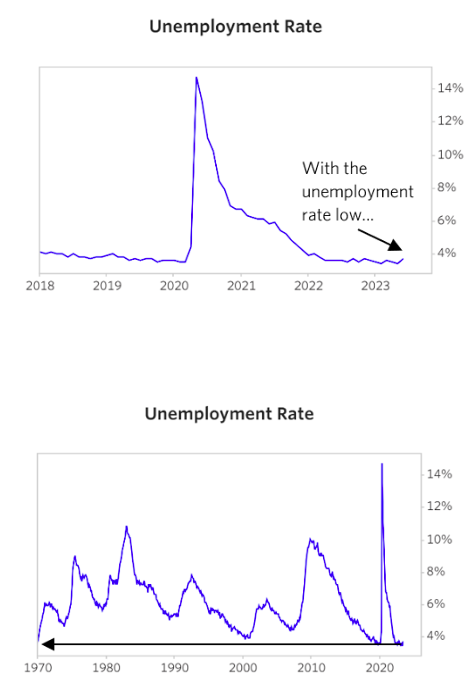

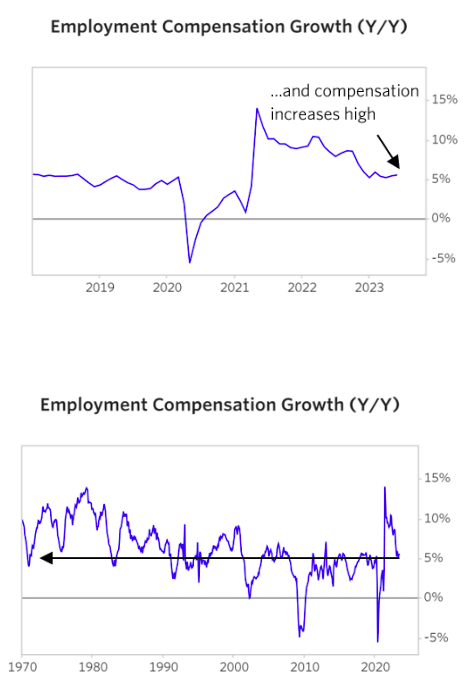

Tasa de desempleo vs tasa de crecimiento remuneración

Los siguientes dos pares de gráficos muestran la tasa de desempleo y la tasa de crecimiento de la compensación.

Tasa de desempleo

Como puede ver, si bien la tasa de desempleo aumentó durante la COVID, ahora ha caído al nivel más bajo desde finales de los años 60.

Tasa de crecimiento de salarios

Al mismo tiempo, se dispararon los aumentos de las remuneraciones. Como se refleja tanto en los dos pares de gráficos anteriores como en estos dos pares, los balances y las cuentas de resultados han sido sólidos.

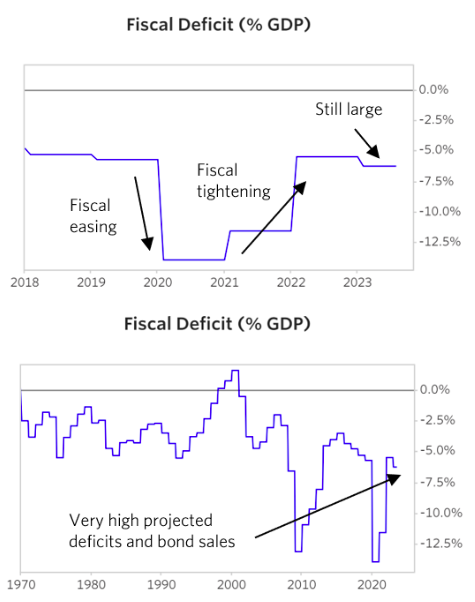

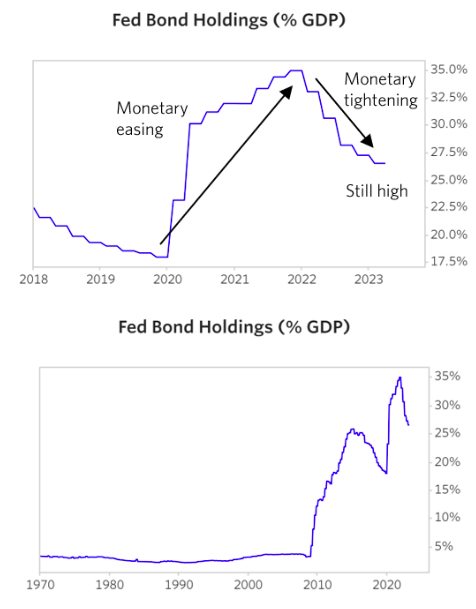

Deficit presupuestario de EEUU vs Tenencia de bonos de la Reserva Federal

Los dos pares de gráficos siguientes muestran el déficit presupuestario de Estados Unidos y las tenencias de bonos de la Reserva Federal. En ellos, se pueden ver los déficits masivos y las compras masivas de bonos de la Reserva Federal para financiar estos déficits en 2020 y 2021.

Déficit presupuestario de Estados Unidos

Como se puede ver que estos déficits siguen siendo grandes y tienden a empeorar.

Tenencia de Bonos de la FED

Podemos ver que, desde el comienzo del MP2 en 2008, la acumulación de bonos por parte de la Fed ha sido la norma, con dos excepciones ocasionales y modestas.

Estoy siguiendo de cerca esta cifra porque creo que el próximo aumento significativo de la monetización probablemente señalará el último y probablemente mayor tramo de la reducción del valor y la carga de las deudas del ciclo de deuda a largo plazo.

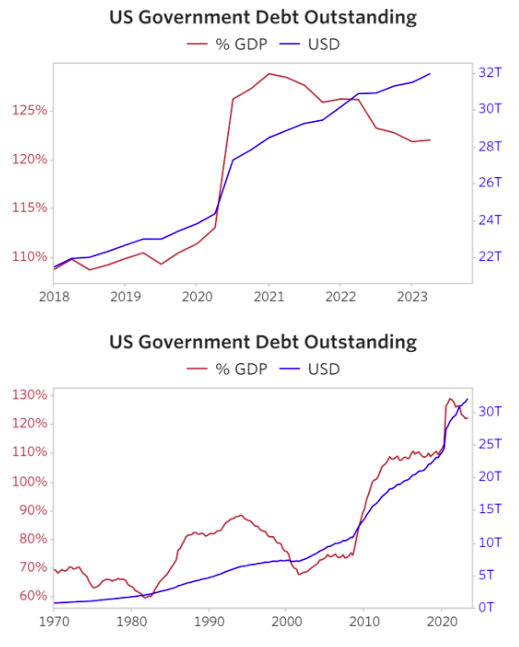

Tasas de interés gubernamental nominal vs Tasa de interés real

Los dos pares de gráficos siguientes muestran las tasas de interés gubernamentales nominales y las tasas de interés reales.

Como se muestra, alcanzaron niveles bajos históricos en 2020-21 y luego aumentaron a niveles más normales.

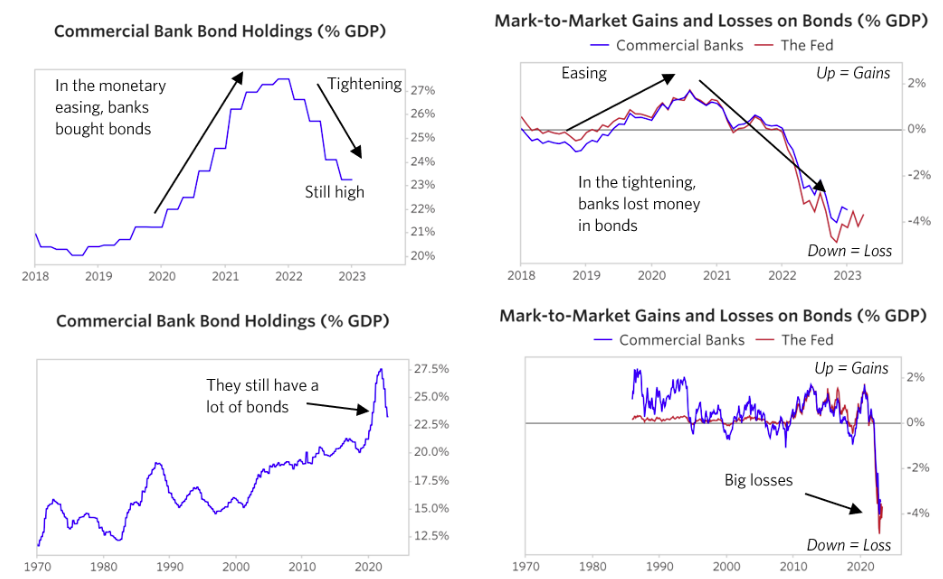

Tenencias de bonos de los bancos comerciales vs ganancias y pérdidas

Los dos pares de gráficos siguientes muestran las tenencias de bonos de los bancos comerciales (a la izquierda) y las ganancias y pérdidas a precios de mercado de los bancos comerciales y la Reserva Federal (a la derecha).

Como se muestra a la izquierda, los bancos comerciales hicieron enormes compras de bonos gubernamentales y, aunque vendieron algunos, todavía tienen niveles casi récord. Como se muestra en el par de gráficos de la derecha, las pérdidas de los bancos comerciales y de la Reserva Federal en estos bonos se produjeron rápidamente y son grandes.

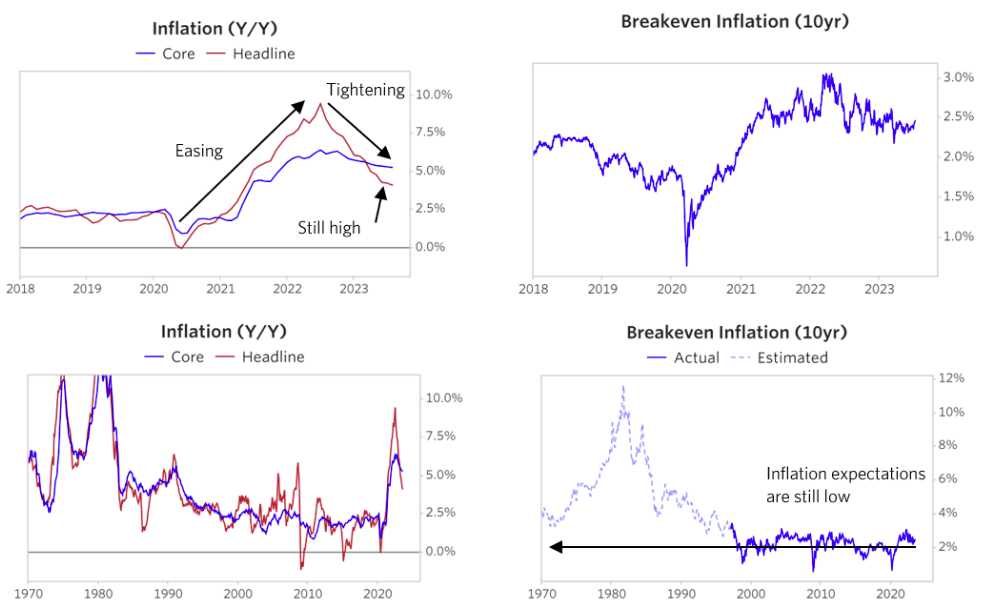

Inflación e inflacion de equilibrio

Los siguientes dos pares de gráficos muestran la inflación y la inflación de equilibrio tal como se reflejan en los mercados de bonos.

No entraré en los diferentes tipos de inflación y los diferentes períodos de tiempo para medirlos porque sólo estoy tratando de transmitir el panorama general que se encuentra en estos gráficos. Se puede ver el gran aumento y la consecuencia de ello, pero no a los niveles anteriores o a los niveles objetivo del banco central (a la izquierda) y el aumento relativamente modesto de la inflación de equilibrio (a la derecha).

«si creyéramos en las cifras de inflación equilibrada (cosa que yo no creo), las tasas de inflación futuras se acercarán a las tasas de inflación objetivo».

Conclusión de Ray Dalio

Ray Dalio concluye, si bien puedo mostrarles muchos más gráficos interesantes que muestran una imagen mucho más detallada de cómo ha estado funcionando la máquina económica, estoy poniendo a prueba su paciencia, por lo que sólo señalaré algunos hechos más interesantes e importantes:

-

Las disparidades en los desarrollos y circunstancias de diferentes países, diferentes sectores y diferentes negocios son mucho mayores de lo normal, por lo que es prácticamente imposible entender y hablar de los agregados (por ejemplo, el mercado de valores, la economía, etc.) con sensatez. Tenemos que entenderlos a nivel de detalle granular y sumarlos para darle sentido al conjunto.

-

Hay otros grandes cambios estructurales que no he mencionado y que están cambiando todo a lo que nos hemos acostumbrado. Ya sabes lo que pienso sobre las cinco grandes fuerzas:

- la fuerza económica financiera que acabamos de explorar;

- la fuerza del conflicto interno que será extraordinariamente poderosa durante los próximos dos a cinco años, especialmente a través de las próximas elecciones estadounidenses;

- la fuerza del conflicto internacional que también será extraordinariamente contundente durante los próximos dos a cinco años;

- los actos de la naturaleza fuerzan, sobre todo los enormes costos climáticos que serán seguros en los próximos años en forma de abandono de la energía marrón por energía verde, reconstrucción de infraestructura para resistir mejor los cambios y los costos de los cambios mismos; y

- la fuerza de las tecnologías, que sin duda serán muy disruptivas tanto para bien como para mal.

Éstos se afectarán entre sí y sumarán enormes diferencias en relación con el pasado reciente.

Por ejemplo, los costos financieros de la “onshoring” y la “friendshoring” y el gasto militar en preparación para la guerra (por no hablar del costo de la guerra) y el clima afectarán a los mercados y a la economía, lo que afectará las actitudes de las personas estresadas que están en problemas, al borde de luchar entre sí, y esto afectará la política y la geopolítica.