Planifica tu futuro con Fondos de Inversión Indexados

Por Iván González ·

Con un poco de planificación financiera nuestro futuro puede ser mucho más placentero… ¿Qué dirías si te dijera que con un pequeño ahorro mensual serás capaz de disfrutar de una buena recompensa tras tu jubilación? Te voy a explicar cómo con mi sistema de fondos de inversión indexados es posible.

En el ejemplo que te pongo al final de este artículo vas a ver cómo con 116 mil euros se pueden generar 2 millones de euros.

Cuando empecé a invertir mi propuesta era ganar dinero rápido para poder permitirme algún que otro capricho… al cabo del tiempo me he dado cuenta de que esa no es la filosofía. Está muy bien eso de generar ingresos extra rápidamente, pero esa no es la forma de aprovecharse del gran poder que tiene el interés compuesto.

Todos deberíamos realizar una planificación financiera para poder generar cierto colchón que nos permita disfrutar de una plácida jubilación. Para ello sólo hay que hacer algún que otro número y después, lo más importante y a la vez más difícil, cumplir con el plan propuesto.

Te voy a demostrar en este artículo cómo es posible conseguir un capital extra para la jubilación.

El archivo excel que voy a utilizar en este artículo puedes descargártelo desde aquí.

Te imaginas que por sólo 300 euros al mes vas a conseguir generar una renta extra en tu jubilación de 3.300 euros al mes. Ojo, que a esto no le sumo lo que puedas percibir por parte del Estado, si es que queda algo en el futuro claro…

Sigue leyendo y verás cómo es posible conseguir algo así.

ACCESO A LA ZONA PREMIUM

¿Qué son los Fondos de Inversión Indexados?

Los fondos de inversión indexados son aquellos que como su nombre indica lo que hacen es seguir un índice. Hay gran variedad de ellos y gracias a esto se pueden operar sistemas de inversión capaces de generar rentabilidades importantes.

Un aspecto importante a la hora de invertir en un fondo de inversión es saber la comisión que vamos a pagar al broker que lo gestiona. Esta comisión influirá mucho en los rendimientos de nuestro sistema.

Yo he elegido para invertir los fondos de inversión indexados. Por ejemplo, hay fondos de inversión que replican al Sp500 y otros que replican a los bonos del tesoro americano. Lo importante es que la comisión sea lo más baja posible.

Planificación financiera

Primero empecemos por hacer unos números con los objetivos que nos vamos a poner y las necesidades para cumplirlos.

Vamos a dividir el resto de años que nos quedan de vida (qué mal suena :(…) en 2. Una primera parte será la fase de aportaciones y una segunda fase será la fase de retiradas.

Si no viste la comparativa entre los planes de pensión y los fondos de inversión, te recomiendo que leas el artículo.

Fase de aportaciones al fondo de inversión

Esta fase es aquella en la que vamos a realizar todas las aportaciones a nuestro fondo de inversión, que va a ser el vehículo que utilizaremos para llevar a cabo nuestra estrategia. Luego te hablaré sobre qué fondo escoger.

La fase de aportaciones coincide con nuestra etapa en activo. Nuestra etapa laboral. Mientras dure esta fase tenemos que ser capaces de ahorrar cierta parte de nuestro capital. Al menos un 10% de ahorro todos deberíamos ser capaces conseguirlo.

Lo importante es ser constante. Tenemos que ser capaces de aportar mensualmente un capital al fondo de inversión y seguir haciéndolo durante todo el tiempo que estemos trabajando. Ojo, porque este capital ahorrado permanecerá invertido sin poder disfrutar de él hasta la etapa de retiradas. Esto hay que tenerlo en cuenta. El dinero ahorrado es dinero que no vamos a necesitar.

Fase de retiradas

Llega el momento en que dejamos de trabajar, nos jubilamos, y toca descansar y tratar de vivir lo mejor posible.

Si quieres tener una cierta tranquilidad en el futuro y no depender del Estado para tu supervivencia te aconsejo comenzar a hacer los deberes cuanto antes 🙂

Si hacemos bien nuestro trabajo vamos a ser capaces de incrementar considerablemente el capital que nos proporcione el Estado para nuestra jubilación. En Formación en Bolsa tenemos un sistema de inversión que invierte en Fondos de Inversión sólo con un objetivo, crear un colchón suficiente para vivir bien.

En función del rendimiento que consigamos durante la fase de aportaciones, seremos capaces de generar más o menos capital extra.

Con el sistema que te voy a mostrar a continuación seré capaz de generar una renta anual equivalente a 10 veces el ahorro anual realizado. Sí, has leído bien… ¿Cómo se puede hacer esto? con perseverancia y gracias al poder del interés compuesto.

Algo a tener en cuenta en la fase de retiradas es que el capital no lo sacamos todo a la vez el día que nos jubilamos. Lo que hacemos es ir sacando sólo lo que necesitamos al año y el resto lo «dejamos trabajar». El capital seguirá invertido mientras que no lo necesitamos para seguir generando rentabilidad.

El sistema de inversión de Formación en Bolsa

En nuestra Zona Premium comparto los movimientos de mi cartera de fondos de inversión indexados. Cada mes miro el mercado y en función de cómo esté decido en qué activo invertir.

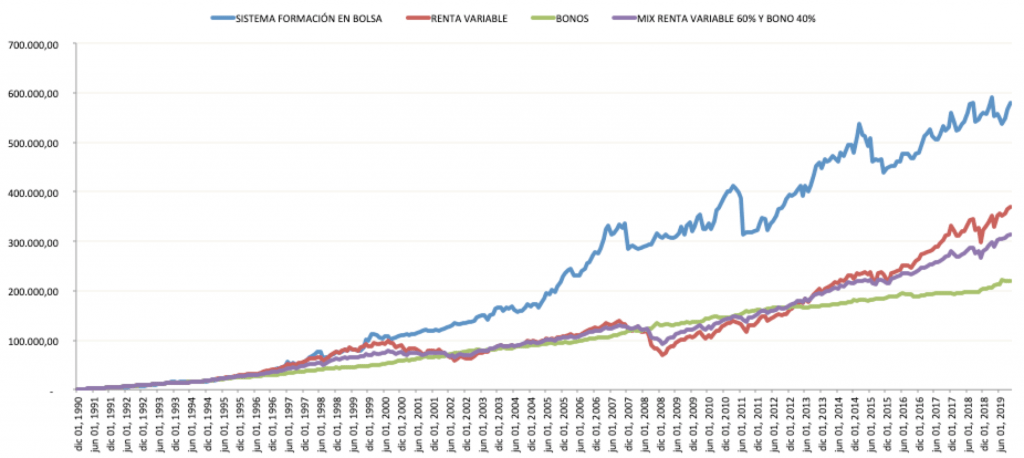

Comparativa Sistema versus índices principales

Antes de comenzar a operar un sistema hay que hacer los correspondientes backtest y comparativas frente al resto de activos. ¿De qué sirve un sistema que no es capaz de superar a un índice? para eso invertimos directamente en el índice, ¿no crees?

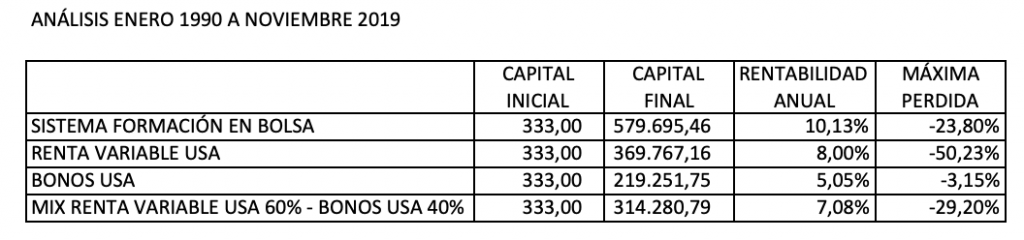

Veamos en un gráfico qué rentabilidad consigue el Sistema de Formación en Bolsa que seguimos en la Zona Premium frente al Sp500, al bono americano y a una cartera 60% bolsa y 40% bono. El análisis se ha realizado desde enero de 1990 hasta noviembre de 2019.

Al llegar a ver este gráfico uno podría pensar que el riesgo asumido por este sistema es excesivo… La verdad es que si analizamos las estadísticas de las 4 curvas de capital representadas arriba nos llevamos alguna que otra sorpresa.

Nuestro sistema, el que seguimos en la Zona Premium, obtiene más de un 2% de rentabilidad que la renta variable y tiene una pérdida máxima de más de la mitad en el histórico analizado.

Invertir en renta variable siempre generará una mayor recompensa pero por su puesto a un mayor riesgo. La renta fija generará menos rentabilidad pero con un riesgo mucho menor que la renta variable.

Lo mejor, siempre bajo mi punto de vista, es generar la mayor rentabilidad posible a un riesgo controlado.

¿Qué riesgo es asumible? Evidentemente todos somos distintos y por lo tanto tenemos diferentes aversiones al riesgo. A esto hay que añadirle que el tiempo influye también en nuestra aversión al riesgo.

A medida que nos acercamos a la jubilación tenemos que ir reduciendo nuestra exposición y escogiendo alternativas que reduzcan el riesgo de la cartera.

Excel para simulación

Este archivo excel que voy a utilizar para realizar el cálculo puedes descargártelo desde aquí.

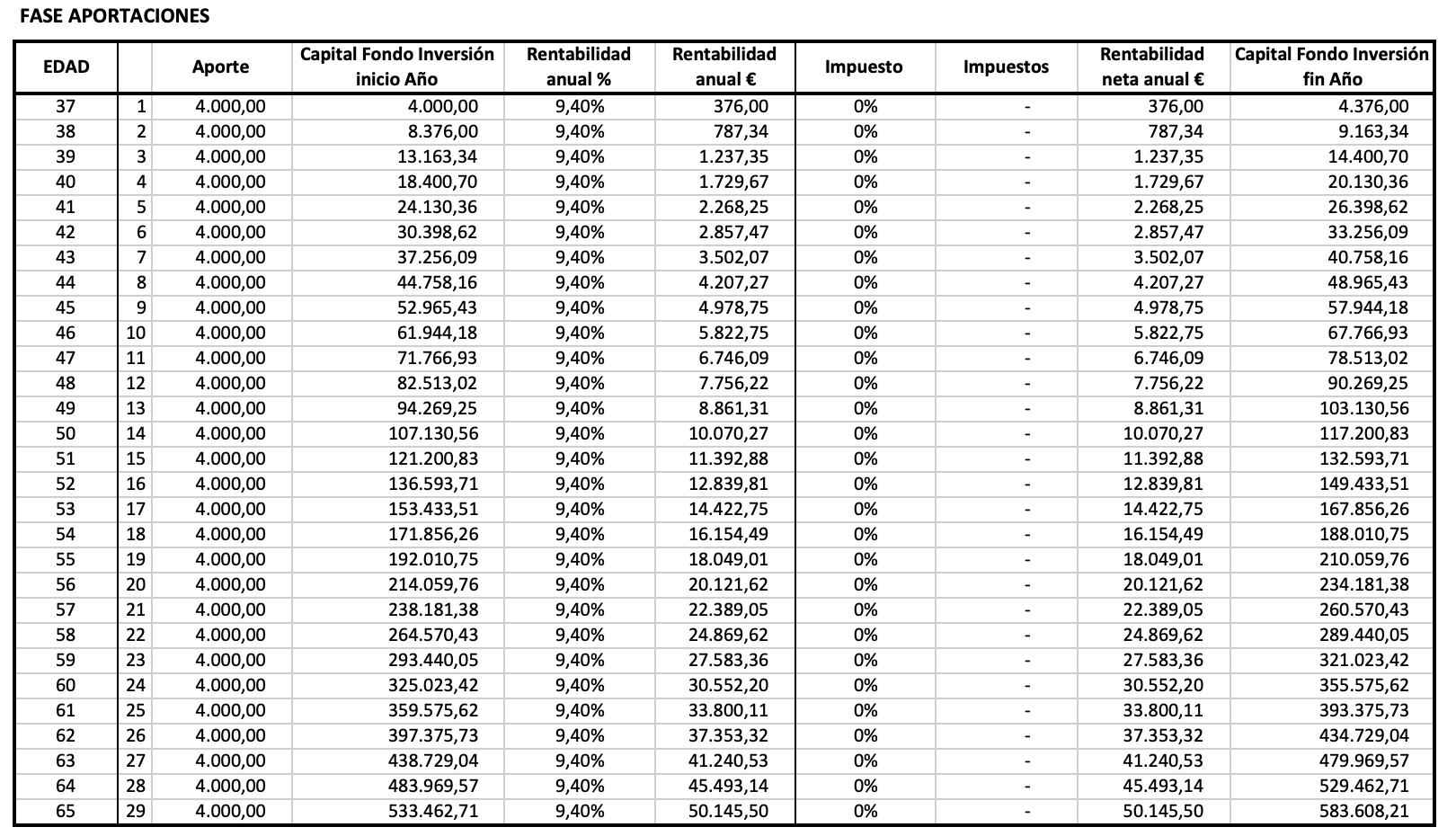

Voy a suponer que tengo unos ingresos de 40.000€/año y que dedico un 10% al ahorro. Esto son 4.000€/año de aportación a mi cartera de fondos de inversión indexados.

Tengo 37 años y con ello haré los cálculos. He puesto el final de las aportaciones a los 65, por lo tanto voy a realizar 29 aportaciones.

Antes de que me lo digas en los comentarios… no he tenido en cuenta la inflación ni para las aportaciones, ni para las retiradas, ni para el sueldo.

29 aportaciones de 4.000 € son 116.000 € de aportación total a mi hucha de la jubilación. Veamos cuánto dan de sí estos euros aportados.

En este ejemplo he considerado que sigo la estrategia de la Zona Premium, por lo que después de comisiones la rentabilidad anual que queda es de 9,40% anual.

Invirtiendo con esta rentabilidad llegaré con 65 años a 583.608 € de cartera. Habré multiplicado por 4 mi capital aportado.

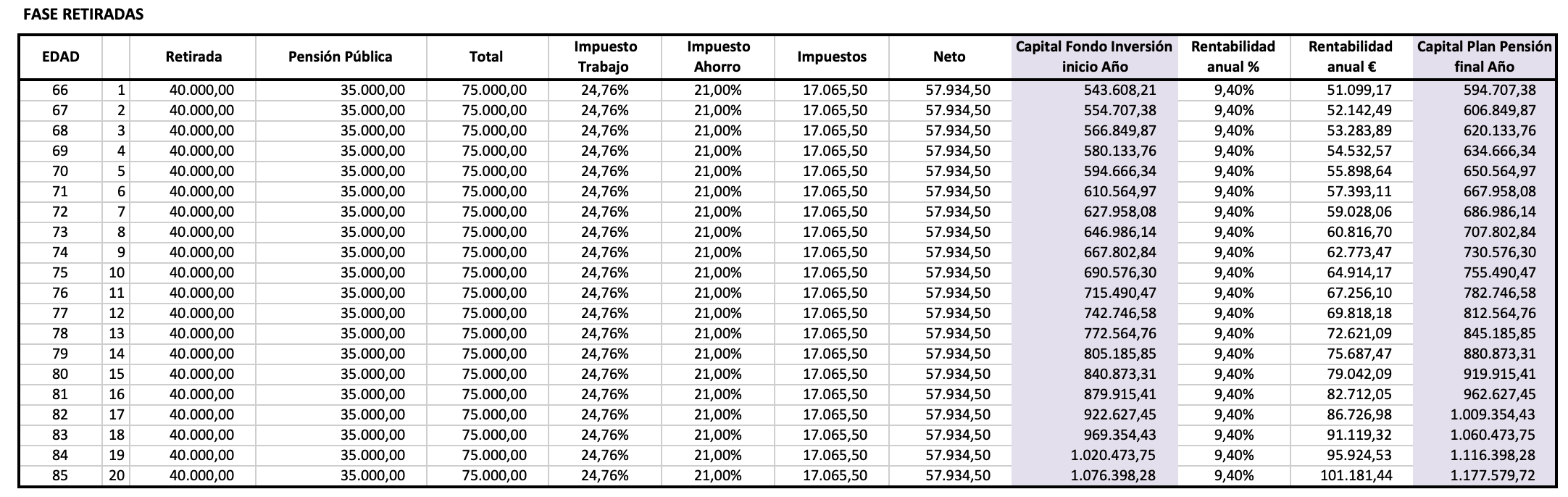

A partir de este momento (65 años) comienza mi fase de retirada de capital.

Durante la fase de retirada voy a sacar 40.000€/año, que es lo mismo que venía cobrando en mi etapa laboral. De esta forma mi tren de vida no se verá afectado por la jubilación.

He supuesto una fase de retiradas de 20 años de duración, por lo que cuando tenga 85 años habré retirado 800.000 €. Si has leído bien… ¿pero cómo puede ser que si tengo 583 mil euros cuando empiezo a retirarlo puedo acabar sacando mucho más…?

La explicación es sencilla, el dinero que tengo en mi cartera va a generar mayor rentabilidad anual de la que necesito para vivir, por lo que cada año seguiré re-invirtiendo lo que no necesite y así me seguiré aprovechando del interés compuesto.

Como puedes ver en la tabla anterior, a los 66 años el capital ahorrado hasta el momento genera una rentabilidad de 51.099 € ese año y sólo retiro 40.000 €. Esto hace que la diferencia la re-invierta y por lo tanto el capital seguirá creciendo. Podría plantearme retirar 50.000 € y aún así el capital seguiría creciendo…

Al final, a los 85 años de edad tendré un capital de 1.177.579 €. Si recuerdas lo que he aportado, la cantidad que queda al final es ¡¡10 veces superior a la aportada!!

Resumiendo, aportando 116.000 euros durante 29 años seré capaz de generar un plan de jubilación de 800.000 € para los 20 años siguientes y dejar una hucha de 1.177.579 €.

Seguro que estarás pensando que esto es el cuento de la lechera, pero yo no lo veo así. Yo lo veo como un ejercicio que deberíamos hacer todos y que nos dará una idea de las diferentes opciones que tenemos ante nosotros.

Tenemos que buscar los productos adecuados para nuestra edad y para nuestra aversión al riesgo.

En Formación en Bolsa tienes a tu disposición mi estrategia para operar con Fondos de inversión en la Zona Premium.

Durante las próximas semanas iré incluyendo más estrategias en la Zona Premium. ¡No os lo perdáis!

Si te ha gustado este artículocompártelo en las redes sociales**, a mí me estarásayudando**.

Si quieres aprender mucho más y dar un salto de calidad en tu formación te recomiendo queempieces por aquí.

Podéis seguirme en Youtube,Twitter, enGoogle+o enLinkedin.

Los análisis aquí mostrados tienen un objetivo meramente didáctico y en ningún caso son recomendaciones de inversión de ningún tipo. Cada persona es responsable de gestionar su capital.