Cómo crear un sistema de trading paso a paso

Crear un sistema de trading es convertir una idea de inversión en reglas objetivas de entrada, salida y gestión del riesgo, y validarlas con datos históricos antes de arriesgar un solo euro. No es magia ni requiere un doctorado: requiere método. En esta guía tienes el proceso completo, paso a paso, con el ejemplo de un sistema seguidor de tendencia real y con datos propios sobre el S&P 500. Es el mismo esquema que sigo para desarrollar cualquier estrategia.

Los pasos para crear un sistema de trading

Antes de tocar nada, este es el guion completo. Cada paso responde a una decisión que no puedes saltarte:

- Elige el marco temporal (diario, semanal, intradía) y el mercado a operar.

- Define la muestra de valores y los periodos de desarrollo y validación.

- Fija las reglas de entrada y salida.

- Añade un filtro de mercado para protegerte en las etapas malas.

- Coloca los stops de pérdidas y beneficios con criterio.

- Filtra y ordena los valores que el sistema puede operar.

- Optimiza con pocas variables, evitando el sobreajuste.

- Valida fuera de muestra, con Montecarlo y walk-forward.

- Resume el sistema en una tabla para poder compararlo.

Vamos uno a uno.

1. Marco temporal, mercado y tipo de sistema

Lo primero es decidir en qué juegas. En el ejemplo de esta guía trabajaremos con barras diarias (con el mercado cerrado: la mayoría no podemos vigilar la pantalla todo el día) sobre el mercado americano, operando valores del S&P 500. Y será un sistema seguidor de tendencia: busca subirse a movimientos amplios y dejarlos correr.

Aquí conviene saber a qué familia pertenece tu idea. Los sistemas tendenciales tienen un porcentaje de acierto bajo (en torno al 40 %) pero ganan mucho más de lo que pierden; los de reversión a la media aciertan más veces con ganancias más pequeñas. No hay uno mejor: hay uno que encaja con tu carácter.

2. Muestra de valores y periodos IS / OOS

No desarrolles el sistema con todo el universo de golpe: es lento y te invita a sobreajustar. Coge una muestra representativa (por ejemplo, un 10 % del S&P 500, con al menos un valor de cada sector y liquidez suficiente) y define dos tramos temporales:

- In sample (IS): el periodo donde desarrollas y optimizas. En el ejemplo, 1998-2012.

- Out of sample (OOS): un periodo que no tocas hasta el final, para validar. En el ejemplo, 2013 en adelante (y también el tramo previo, 1994-1997).

Esta separación es sagrada. Todo lo que optimices sobre el IS hay que confirmarlo en el OOS; si no, no sabrás si tu sistema funciona o solo memorizó el pasado.

3. Reglas de entrada y salida

Ahora la idea concreta. En el ejemplo combinamos dos formas clásicas de seguir la tendencia: el cruce de medias móviles y la rotura de un canal de negociación. La regla:

- Entrada: el precio de cierre supera el canal de máximos de los últimos días y la media rápida está sobre la lenta.

- Salida: la media rápida cruza a la baja la media lenta.

Es solo un ejemplo —tienes esta idea desarrollada a fondo en el sistema de medias con rotura de canal—. Lo importante es que la regla sea objetiva: dos personas mirando el mismo gráfico deben decidir exactamente lo mismo. Si tu regla necesita interpretación, no es un sistema.

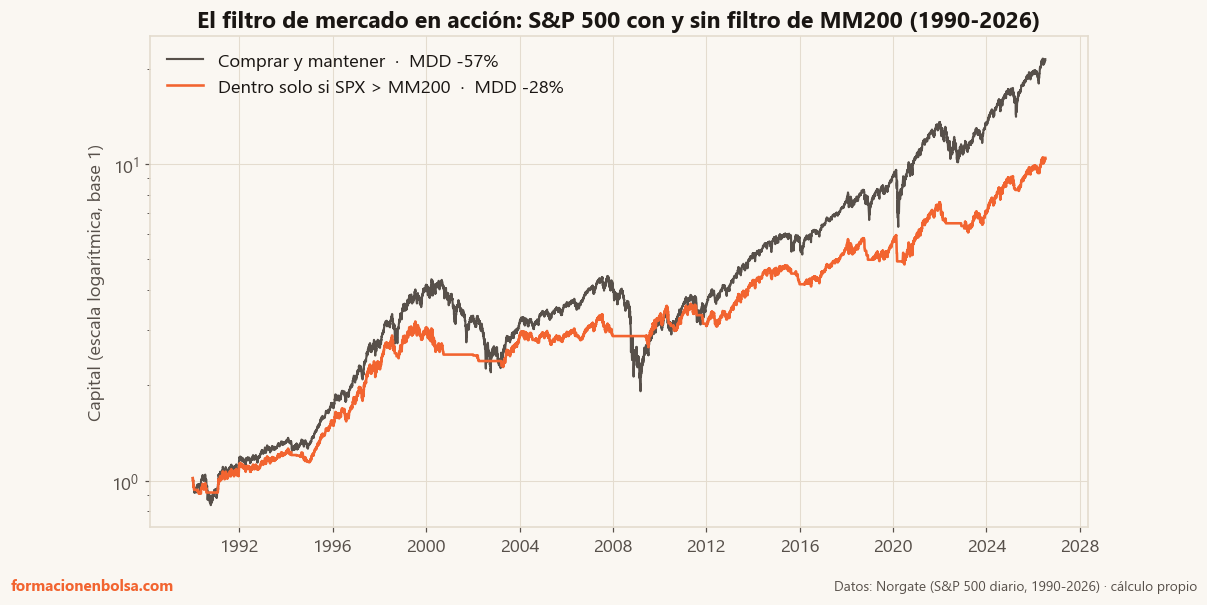

4. El filtro de mercado (el paso que casi todos se saltan)

Los sistemas cazadores de tendencia sufren en los mercados laterales y bajistas: ahí se concentran las señales falsas y las pérdidas. La solución más simple y potente es un filtro de mercado: operar solo cuando el índice de referencia está sano.

La regla más clásica: estar dentro solo cuando el S&P 500 cotiza por encima de su media de 200 sesiones. Lo he medido sobre el propio índice de 1990 a 2026, comparando comprar y mantener contra aplicar ese filtro:

| Estrategia sobre el S&P 500 | Rentabilidad anual | Peor caída (MDD) | Ratio de Sharpe |

|---|---|---|---|

| Comprar y mantener | +8,8 % | −57 % | 0,56 |

| Dentro solo si cotiza sobre su MM200 | +6,6 % | −28 % | 0,62 |

El filtro no sirve para ganar más —de hecho sacrifica algo de rentabilidad, porque se pierde parte de los rebotes—, sino para sufrir mucho menos: divide la peor caída por dos y mejora la rentabilidad ajustada al riesgo, estando fuera del mercado solo una cuarta parte del tiempo (los peores tramos). Y un sistema que no puedes aguantar psicológicamente durante un −57 % no sirve de nada, por muy rentable que sea sobre el papel.

5. Los stops: dónde cortar con datos (MAE y MFE)

Para colocar los stops sin adivinar, se analizan la máxima excursión positiva (MFE) y negativa (MAE) de las operaciones pasadas: cuánto llegó a ir a favor y en contra cada operación antes de cerrarse. Ese análisis te dice, con datos, dónde poner el stop de beneficios y el de pérdidas.

En el sistema del ejemplo, el análisis apuntaba a cortar pérdidas pronto (en torno a un 5 % o 2,5 veces el ATR) y dejar correr las ganancias (stop de beneficios mucho más amplio). Prefiero los stops en función del ATR que en porcentaje fijo, porque el ATR refleja la volatilidad del momento: da más margen cuando el mercado está movido y ajusta cuando está tranquilo.

6. Filtro y selección de valores

Cuando el sistema da más señales que capital disponible, ¿cuál eliges? Aquí entran dos cosas:

- Filtros de valor: descartar los que no interesan. Un filtro de volumen (por ejemplo, más de un millón de títulos negociados de media) evita quedarte pillado en valores ilíquidos; un filtro de volatilidad (vía ATR) evita los demasiado planos o demasiado locos.

- Criterio de ordenación: entre los candidatos válidos, priorizar por fuerza relativa o por momento. En mi experiencia, ordenar por momento (elegir los valores con más impulso) mejora sensiblemente los resultados frente a elegir al azar.

7. Optimización sin sobreajuste

Aquí es donde mueren la mayoría de los sistemas. Optimizar es buscar los mejores parámetros sobre el IS, pero cuantas más variables tengas, más fácil es sobreajustar la curva al pasado y crear algo que jamás funcionará en real.

Reglas de oro:

- Pocas variables: dos o tres como mucho.

- Liga parámetros para reducirlas: si defines media lenta = 4 × media rápida y canal = 2 × media rápida, pasas de cuatro variables a una.

- No busques el máximo beneficio, busca el equilibrio entre beneficio y riesgo. Ratios como el CAR/MDD (rentabilidad entre peor caída) o el Sharpe valen más que la rentabilidad a secas: de nada sirve un sistema que gana mucho si por el camino te hace ver un −40 % que no vas a soportar.

8. Validación: la prueba de fuego

Con el sistema ya definido, toca comprobar que no es un espejismo:

- Out of sample: aplícalo al periodo que reservaste. Si los resultados se parecen a los del IS, buena señal.

- Análisis de Montecarlo: baraja el orden de las operaciones miles de veces para estimar el rango de resultados posibles. Fíjate en los percentiles malos (1 % y 5 %): te dicen hasta dónde podrían torcerse las cosas.

- Walk-forward: simula reoptimizar el sistema periódicamente, como harías en real, encadenando tramos de optimización y de operativa.

- Resto de valores y mercados: valídalo sobre todo el universo (no solo la muestra) y sobre otros mercados. Si solo funciona en el S&P 500, es frágil.

Si el sistema supera todo esto sin desmoronarse, tienes algo con lo que operar. Este rigor —validar antes de creer— es la esencia del análisis cuantitativo frente al técnico tradicional.

9. Resume el sistema en una tabla

Por último, condensa el sistema en una ficha con sus datos clave (rentabilidad anual, peor caída, porcentaje de acierto, ratio ganancia/pérdida, número de operaciones, tiempo medio en mercado). Esa tabla es tu referencia para compararlo con cualquier otro sistema que desarrolles en el futuro.

Las 4 claves que te ahorran años

Si te quedas con algo de esta guía, que sea esto:

- Los sistemas tendenciales sufren en mercados laterales y en los giros. Es normal; no lo tapes con parches.

- Usa siempre un filtro de mercado. Proteger el capital en las etapas malas importa más que exprimir las buenas.

- Cuidado con la sobreoptimización. Un backtest perfecto suele ser una promesa incumplida.

- Menos variables, más robustez. La sencillez sobrevive; la complejidad se rompe.

Conclusión

Crear un sistema de trading no va de encontrar la fórmula secreta, va de método: reglas objetivas, un filtro que te proteja, stops con criterio, optimización sobria y validación honesta fuera de muestra. Hazlo así y tendrás algo mucho más valioso que un sistema comprado: uno que entiendes y en el que puedes confiar cuando lleguen las rachas malas.

Si quieres aprender a programar y validar sistemas como este, paso a paso y en ProRealTime, es justo lo que enseñamos en BolsaAcademy y en el curso de bolsa desde cero.

Fuente y método del dato del filtro de mercado: cálculo propio sobre cierres diarios del S&P 500 (índice $SPX) de Norgate Data, enero de 1990 a julio de 2026 (9.197 sesiones). Se compara comprar y mantener el índice frente a estar invertido solo las sesiones en que el cierre del día anterior superaba su media móvil de 200 sesiones (señal sin anticipación de datos), sin costes ni dividendos. Rentabilidad anualizada, máxima caída sobre máximos y ratio de Sharpe (sin tasa libre de riesgo). Es un estudio ilustrativo del concepto de filtro de mercado sobre el índice, no un sistema de trading completo. Última actualización: 12 de julio de 2026.

Los análisis aquí mostrados tienen un objetivo meramente didáctico y en ningún caso son recomendaciones de inversión de ningún tipo. Cada persona es responsable de gestionar su capital.

Preguntas frecuentes

¿Cómo se crea un sistema de trading desde cero?

Definiendo reglas objetivas y validándolas con datos antes de arriesgar dinero: elige mercado y marco temporal, fija reglas de entrada y salida, añade un filtro de mercado y stops, optimiza con pocas variables para no sobreajustar, y valida en un periodo distinto al que usaste para desarrollarlo (out of sample), con Montecarlo y walk-forward. Sin esa validación no tienes un sistema, tienes una corazonada.

¿Qué es el periodo in sample y out of sample?

El in sample (IS) es el tramo histórico donde desarrollas y optimizas el sistema; el out of sample (OOS) es un tramo distinto, que no has tocado, donde compruebas si funciona de verdad. Si los resultados en OOS se parecen a los del IS, el sistema es robusto; si se derrumban, estaba sobreajustado al pasado.

¿Cuántas variables debe tener un buen sistema de trading?

Cuantas menos, mejor: idealmente dos o tres. Cada variable que optimizas es una oportunidad de sobreajustar la curva al pasado. Un truco útil es ligar parámetros entre sí (por ejemplo, media lenta = 4 × media rápida) para reducir el número real de variables sin perder la idea.

¿Qué es un filtro de mercado y por qué es importante?

Es una condición que te mantiene fuera del mercado en los momentos peligrosos. El más simple y eficaz: operar solo cuando el índice cotiza sobre su media de 200 sesiones. Sobre el S&P 500 (1990-2026), ese único filtro redujo la peor caída del 57% al 28% —la mitad—, a cambio de algo de rentabilidad. No sirve para ganar más, sino para poder aguantar el sistema.

¿Qué son la máxima excursión positiva (MFE) y negativa (MAE)?

En cada operación, el precio se mueve entre un máximo y un mínimo antes de cerrarse. La MFE es lo máximo a favor que llegó a ir (útil para colocar el stop de beneficios) y la MAE lo máximo en contra (útil para el stop de pérdidas). Analizarlas sobre tus operaciones históricas te dice dónde poner los stops con datos, no a ojo.

¿Merece la pena crear tu propio sistema o usar uno ya hecho?

Crear el tuyo te da algo que ningún sistema comprado ofrece: entender por qué hace lo que hace, lo que te permite confiar en él durante las rachas malas (que siempre llegan). No necesitas programar como un profesional para empezar, pero sí seguir el método: reglas claras, validación honesta y gestión del riesgo.

Ingeniero y divulgador de inversión sistemática. Invierto con método y datos desde 2008, y lo cuento sin humo en YouTube y en este blog.