Los mercados alcistas en el largo plazo

Por Iván González ·

Los mercados alcistas duran mucho más de lo que piensas

Imagine que es un inversor en el mercado de valores de EE. UU. A fines de 1989.

Hace solo unos pocos años vivió el peor colapso de un día en el mercado de valores de la historia. A pesar de ver que las acciones cayeron más del 20% en un solo día y más del 30% en una semana, lo hizo bastante bien en el transcurso de la década (suponiendo que no se asustó y vendió).

El S&P 500 subió casi un 400%, incluidos los dividendos en la década de 1980, que fue lo suficientemente bueno para rendimientos anuales de más del 17% por año.

¿Cuántos inversores en ese momento habrían creído que la próxima década sería aún mejor? ¿Nadie?

¡De ninguna manera!

Cuando experimente retornos por encima del promedio de esa manera, debe esperar que sigan rendimientos por debajo del promedio. Eso es simple sentido común.

Pero los mercados alcistas no siguen las reglas del sentido común. Se basan en el impulso, la emoción y el miedo a perderse.

[cp_popup display=»inline» style_id=»19963″ step_id = «1»][/cp_popup]

Entonces, después de un rendimiento anual del 17% en la década de 1980, en lugar de una reversión a la media, ¡los inversores obtuvieron rendimientos aún más altos!

El S&P subió un 425% durante la década de 1990, lo suficientemente bueno para rendimientos anuales del 18%. Los inversores estuvieron absolutamente mimados por el mercado de valores durante 20 años.

O supongamos que es un inversor en acciones japonesas durante la década de 1970. Básicamente, los mismos rendimientos exactos que recibieron los inversores en los Estados Unidos durante la década de 1980: 400% de rendimiento total o 17% y cambian anualmente.

No solo los retornos fueron mejores en la década de 1980 en Japón, sino que fueron ridículamente mejores. Las acciones japonesas aumentaron casi 1200% en total o casi 29% por año. Los retornos fueron tan jugosos en los años setenta y ochenta en Japón, que a pesar de los horribles retornos desde entonces (menos del 1% anual desde 1990), el índice MSCI Japan todavía ha subido un 9% por año desde 1970.

¿Qué tiene esto que ver con los mercados actuales? Bueno, ¿y si no estamos en la parte inferior de la novena sino en la parte superior de la quinta? ¿Qué pasaría si los últimos 10 años fueran increíbles para los inversores del mercado de valores de EE. UU. Pero los próximos 10 años fueran igual de buenos o mejores?

¿Apostaría mi vida a este resultado?

Por supuesto no. Hay demasiadas diferencias para contar entre estos dos períodos e incluso si hubo similitudes, no hay dos ciclos de mercado que sean exactamente iguales.

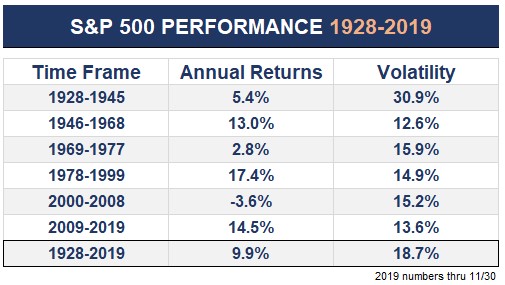

Pero lo que podemos aprender de la historia es que los mercados alcistas tienden a funcionar durante mucho más tiempo de lo que la mayoría de los inversores pensarían que es posible. Estos son los retornos del S&P 500 desglosados por varios ciclos que se remontan a fines de la década de 1920:

Hubo una reversión media después de los altos retornos en la década de 1980, es solo que no llegó hasta la década de 2000 después de ese período extendido de altas ganancias en la década de 1990. Aquí los mercados son cíclicos, pero hay otros patrones que vale la pena señalar aquí:

- Los períodos de mayor volatilidad y menor rendimiento son seguidos por períodos de menor volatilidad y mayor rendimiento. Entonces, ¿quizás los retornos desde 2009 no deberían sorprender a los inversores considerando lo terrible que fue ese período de tiempo 2000-2008?

- Todavía hubo períodos de disturbios, recesiones y mercados bajistas durante estos largos mercados alcistas, pero el movimiento general fue mayor durante largos períodos de tiempo.

- Los períodos de bajos rendimientos pueden durar más de lo que la mayoría de las personas se dan cuenta. La Gran Depresión fue la causa obvia de volatilidad durante la década de 1930, pero la década de 1970 también fue un momento horrible para los inversores del mercado de valores. Esos retornos se verían aún peor si tuviéramos en cuenta la inflación altísima. Y todos recordamos la década perdida para comenzar este siglo con un ruido sordo.

- La Gran Depresión ha aumentado la volatilidad promedio a largo plazo en el mercado por sí sola. La desviación estándar en cada período posterior a la Segunda Guerra Mundial fue menor que el promedio general a largo plazo. Solo una observación.

- Ese ciclo de mercado anterior a la Segunda Guerra Mundial fue brutal, pero mira cuánto tiempo duró el mercado alcista resultante. Y el peor mercado bajista de 1946-1968 fue una pérdida de solo 28% en 1961-1962.

- Probablemente hice una selección de cerezas con las fechas de inicio y finalización aquí, pero qué. El punto sigue siendo que los ciclos de mercado a más largo plazo pueden ir más allá y durar más de lo que la mayoría supone que sería posible.

¿Estoy diciendo que se garantiza que las acciones continuarán subiendo más en el futuro previsible? No. De hecho, he estado bajando mis propias expectativas para futuros retornos durante años. Pero, ¿debería sorprendernos si el mercado de valores continúa ofreciendo rendimientos superiores a la media durante mucho más tiempo del que la mayoría de los inversores suponen que es posible?

Cosas más extrañas han sucedido antes.

Es mejor ser realista sobre los rendimientos esperados de los niveles actuales, pero también debe tener en cuenta el hecho de que los resultados del mercado de valores existen dentro de una amplia gama de posibilidades.

Históricamente, los mercados alcistas duran mucho más de lo que creen la mayoría de los inversores.

La década de 1970 fue un ejemplo perfecto de los beneficios de la diversificación internacional. Mientras que Japón subió un 400%, el S&P 500 aumentó solo un 76% (5,9% anual).